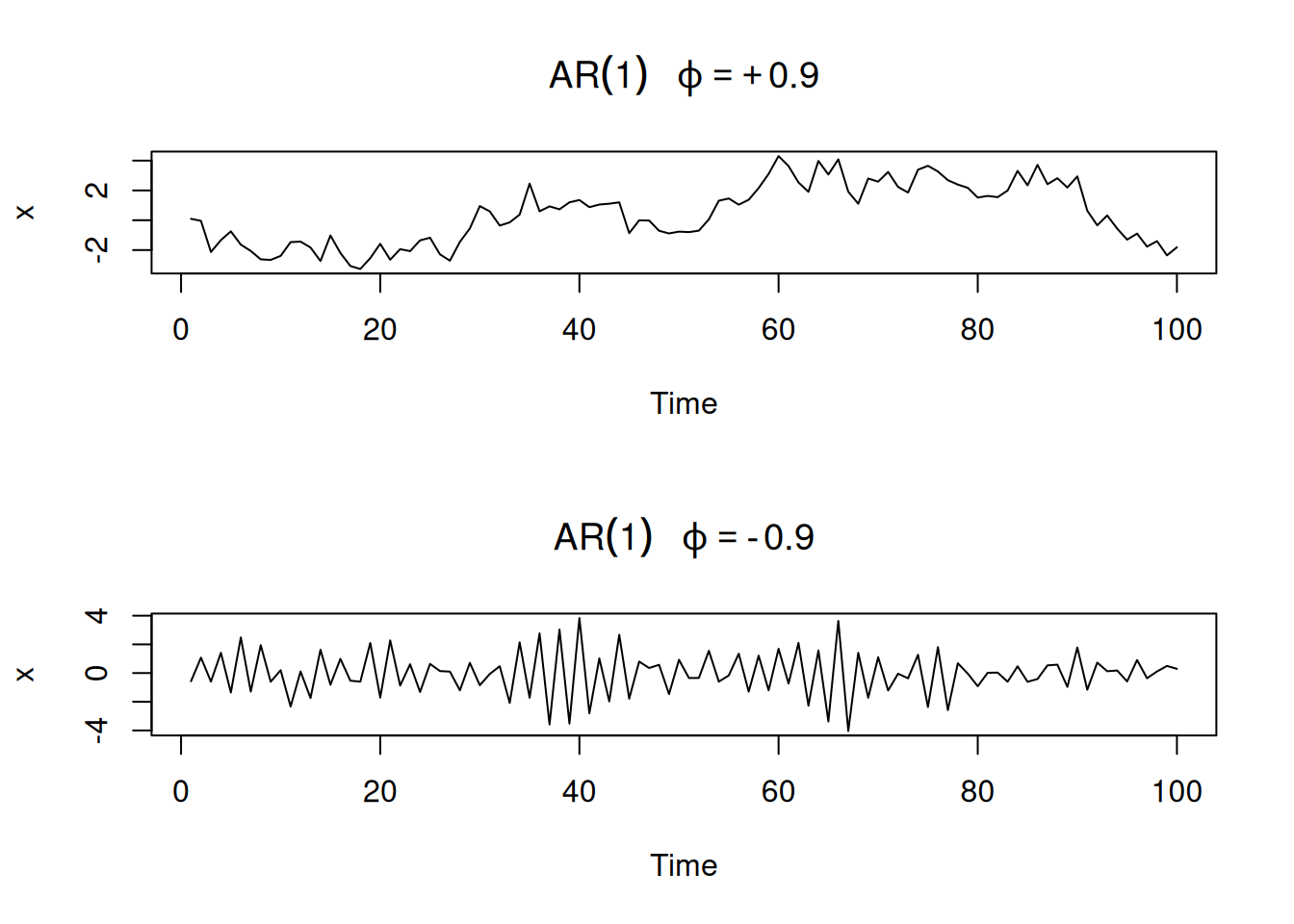

par(mfrow=c(2,1))

plot(arima.sim(list(order=c(1,0,0), ar=.9), n=100), ylab="x",

main=(expression(AR(1)~~~phi==+.9)))

plot(arima.sim(list(order=c(1,0,0), ar=-.9), n=100), ylab="x",

main=(expression(AR(1)~~~phi==-.9)))

En este capítulo se introduce la familia de modelos ARIMA para series de tiempo. Se motiva su uso cuando la regresión clásica no captura toda la dinámica (p. ej., autocorrelación en residuos). Se presentan los modelos autorregresivos (AR), de media móvil (MA) y mixtos (ARMA), así como nociones de causalidad, invertibilidad y problemas de redundancia de parámetros. Se utilizan notación de operador de rezago y resultados sobre soluciones estacionarias, junto con ejemplos y código en R.

La regresión clásica es estática (solo entradas contemporáneas). En series de tiempo se desea permitir dependencia respecto a valores pasados de la propia serie y de entradas externas, lo cual abre la puerta a la predicción.

Modelo generador:

\[ x_t = x_{t-1} - 0.90\,x_{t-2} + w_t,\quad w_t \sim \text{WN}(0,\sigma_w^2=1). \]

Un pronóstico ingenuo:

\[ x_{n+1}^{\,n} = x_n - 0.90\,x_{n-1}. \]

Un modelo autorregresivo de orden \(p\) es

\[ \begin{equation*} x_t=\phi_1 x_{t-1}+\phi_2 x_{t-2}+\cdots+\phi_p x_{t-p}+w_t, \end{equation*} \]

donde \(x_t\) es estacionaria, \(w_t\sim wn(0,\sigma_w^2)\) y \(\phi_p\neq 0\). Si \(\mu=\mathrm{E}(x_t)\neq 0\), equivalentemente

\[ \begin{equation*} x_t=\alpha+\phi_1 x_{t-1}+\cdots+\phi_p x_{t-p}+w_t,\quad \alpha=\mu(1-\phi_1-\cdots-\phi_p). \end{equation*} \]

Con el operador \(B\), el modelo se escribe

\[ \begin{equation*} (1-\phi_1 B-\cdots-\phi_p B^p)\,x_t=w_t, \end{equation*} \]

o concisamente

\[ \begin{equation*} \phi(B)\,x_t=w_t, \end{equation*} \]

donde

\[ \begin{equation*} \phi(B)=1-\phi_1 B-\cdots-\phi_p B^p. \end{equation*} \]

Para \(x_t=\phi x_{t-1}+w_t\) e iterando hacia atrás:

\[ x_t=\phi^k x_{t-k}+\sum_{j=0}^{k-1}\phi^j w_{t-j}. \]

Si \(|\phi|<1\) y \(\sup_t \mathrm{var}(x_t)<\infty\), la solución estacionaria como proceso lineal es

\[ \begin{equation*} x_t=\sum_{j=0}^{\infty}\phi^j w_{t-j}. \end{equation*} \]

Con esto, \(\mathrm{E}(x_t)=0\) y la autocovarianza

\[ \begin{align*} \gamma(h) &=\mathrm{cov}(x_{t+h},x_t) =\sigma_w^2 \sum_{j=0}^{\infty}\phi^{h+j}\phi^j =\frac{\sigma_w^2\,\phi^{h}}{1-\phi^2},\quad h\ge 0. \end{align*} \]

Así, la ACF es

\[ \begin{equation*} \rho(h)=\frac{\gamma(h)}{\gamma(0)}=\phi^{h},\quad h\ge 0, \end{equation*} \]

y satisface

\[ \begin{equation*} \rho(h)=\phi\,\rho(h-1),\quad h=1,2,\ldots \end{equation*} \]

Comparación de \(\phi=0.9\) (trayectoria suave) vs \(\phi=-0.9\) (trayectoria “rugosa”):

par(mfrow=c(2,1))

plot(arima.sim(list(order=c(1,0,0), ar=.9), n=100), ylab="x",

main=(expression(AR(1)~~~phi==+.9)))

plot(arima.sim(list(order=c(1,0,0), ar=-.9), n=100), ylab="x",

main=(expression(AR(1)~~~phi==-.9)))

Para \(|\phi|>1\), se obtiene al iterar hacia adelante:

\[ \begin{align*} x_t&=\phi^{-k}x_{t+k}-\sum_{j=1}^{k-1}\phi^{-j}w_{t+j} \end{align*} \]

y, en el límite,

\[ \begin{equation*} x_t=-\sum_{j=1}^{\infty}\phi^{-j}w_{t+j}, \end{equation*} \]

que es estacionaria pero dependiente del futuro (no causal) y por tanto inútil para pronóstico.

Si \(x_t=\phi x_{t-1}+w_t\) con \(|\phi|>1\), existe un proceso causal equivalente

\[ y_t=\phi^{-1}y_{t-1}+v_t,\quad v_t\sim \text{iid }N\!\left(0,\sigma_w^2\phi^{-2}\right), \]

que es estocásticamente igual a \(x_t\) (misma familia finito-dimensional), ya que ambas comparten la misma estructura de covarianza:

\[\begin{aligned} \gamma_x(h) & =\operatorname{cov}\left(x_{t+h}, x_t\right)=\operatorname{cov}\left(-\sum_{j=1}^{\infty} \phi^{-j} w_{t+h+j},-\sum_{k=1}^{\infty} \phi^{-k} w_{t+k}\right) \\ & =\sigma_w^2 \phi^{-2} \phi^{-h} /\left(1-\phi^{-2}\right) \end{aligned}\]Si \(\phi(B)x_t=w_t\) y \(x_t=\psi(B)w_t=\sum_{j=0}^\infty \psi_j B^j w_t\), entonces

\[ \phi(B)\psi(B)w_t=w_t \;\Rightarrow\; (1-\phi B)\left(1+\psi_1 B+\psi_2 B^2+\cdots\right)=1. \]

Igualando coeficientes se obtiene \(\psi_j=\phi^j\). En general, tratar \(B\) como \(z\) complejo:

\[ \phi^{-1}(z)=\frac{1}{1-\phi z}=\sum_{j=0}^{\infty}\phi^j z^j,\quad |z|\le 1. \]

\[ \begin{equation*} x_t=w_t+\theta_1 w_{t-1}+\cdots+\theta_q w_{t-q}, \end{equation*} \]

con \(w_t\sim wn(0,\sigma_w^2)\) y \(\theta_q\neq 0\). Equivalentemente,

\[ \begin{equation*} x_t=\theta(B)w_t, \end{equation*} \]

donde el operador MA es

\[ \begin{equation*} \theta(B)=1+\theta_1 B+\cdots+\theta_q B^q. \end{equation*} \]

Los procesos MA son estacionarios para cualquier \((\theta_1,\ldots,\theta_q)\).

Para \(x_t=w_t+\theta w_{t-1}\), \(\mathrm{E}(x_t)=0\) y

\[ \gamma(h)= \begin{cases} (1+\theta^2)\sigma_w^2, & h=0,\\ \theta\,\sigma_w^2, & h=1,\\ 0, & h>1, \end{cases} \quad \rho(h)= \begin{cases} \dfrac{\theta}{1+\theta^2}, & h=1,\\ 0, & h>1. \end{cases} \]

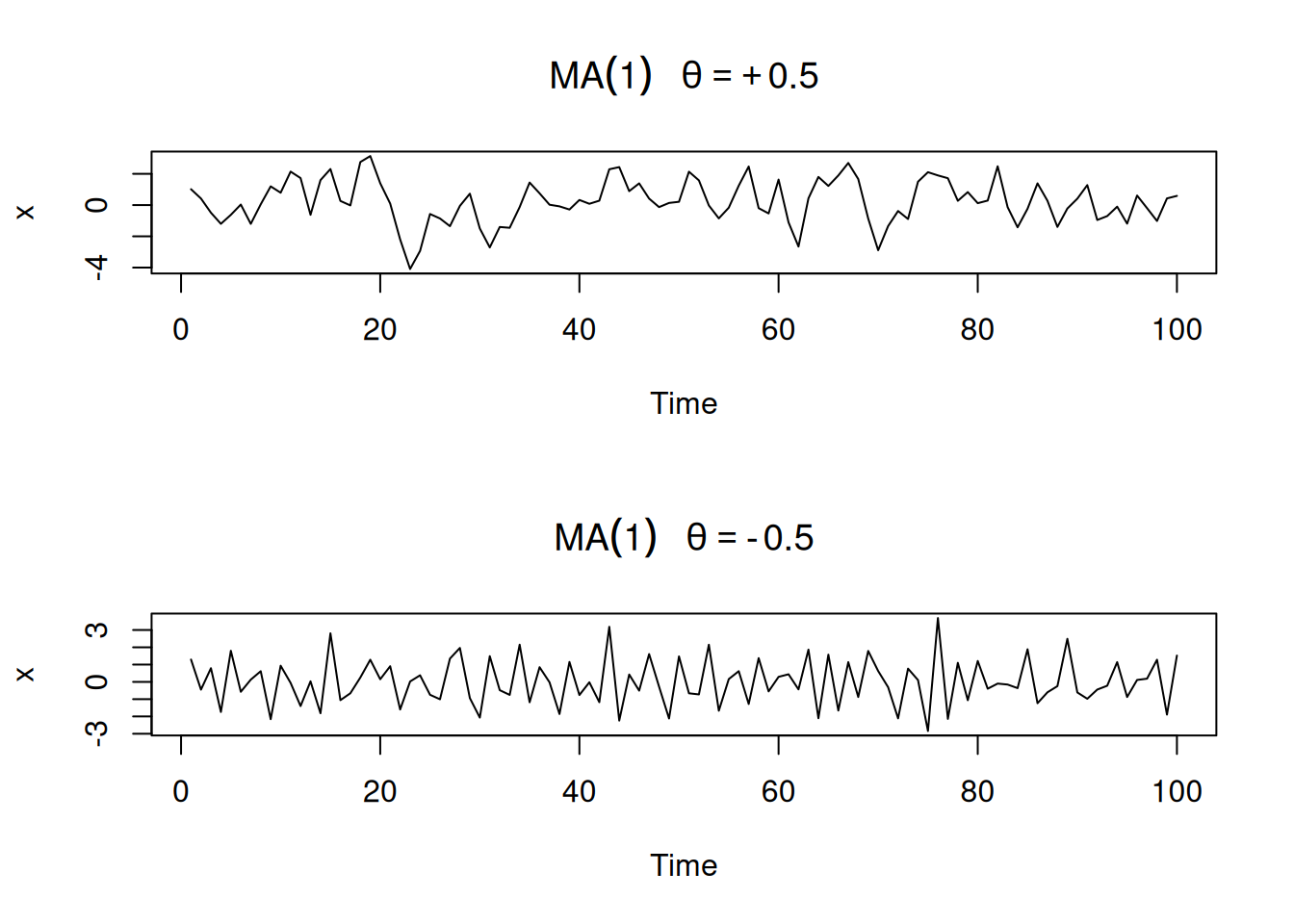

par(mfrow = c(2,1))

plot(arima.sim(list(order=c(0,0,1), ma=.9), n=100), ylab="x",

main=(expression(MA(1)~~~theta==+.5)))

plot(arima.sim(list(order=c(0,0,1), ma=-.9), n=100), ylab="x",

main=(expression(MA(1)~~~theta==-.5)))

Para MA(1), \(\rho(h)\) es igual para \(\theta\) y \(1/\theta\); distintos pares \((\sigma_w^2,\theta)\) pueden inducir la misma \(\gamma(h)\): por ejemplo tomando \(\theta=5\) y \(\sigma^2_w=1\) o \(\theta=1/5\) y \(\sigma^2_w=25\). Se elige la representación invertible: aquella con \(|\theta|<1\), que permite

\[ w_t=\sum_{j=0}^{\infty}(-\theta)^j x_{t-j}. \]

Vía operadores: si \(\theta(B)=1+\theta B\), entonces para \(|\theta|<1\),

\[ \pi(B)=\theta^{-1}(B)=\sum_{j=0}^{\infty}(-\theta)^j B^j. \]

Una serie \({x_t}\) es ARMA\((p,q)\) si es estacionaria y

\[ \begin{equation*} x_t=\phi_1 x_{t-1}+\cdots+\phi_p x_{t-p}+w_t+\theta_1 w_{t-1}+\cdots+\theta_q w_{t-q}, \end{equation*} \]

con \(\phi_p\neq 0\), \(\theta_q\neq 0\), \(\sigma_w^2>0\). Si \(\mu\neq 0\),

\[ \begin{equation*} x_t=\alpha+\phi_1 x_{t-1}+\cdots+\phi_p x_{t-p}+w_t+\theta_1 w_{t-1}+\cdots+\theta_q w_{t-q}, \end{equation*} \]

y, en forma concisa,

\[ \begin{equation*} \phi(B)\,x_t=\theta(B)\,w_t. \end{equation*} \]

Partiendo de \(x_t=w_t\) y multiplicando por \(\eta(B)=1-0.5B\):

\[ \begin{equation*} x_t=0.5\,x_{t-1}-0.5\,w_{t-1}+w_t, \end{equation*} \]

que parece un ARMA(1,1) pero es ruido blanco: hay sobre–parametrización.

Demostración empírica de sobre–parametrización al ajustar ARMA(1,1) a datos iid:

set.seed(8675309)

x = rnorm(150, mean=5) # iid N(5,1)

arima(x, order=c(1,0,1)) # estimación

Call:

arima(x = x, order = c(1, 0, 1))

Coefficients:

ar1 ma1 intercept

-0.9595 0.9527 5.0462

s.e. 0.1688 0.1750 0.0727

sigma^2 estimated as 0.7986: log likelihood = -195.98, aic = 399.96# Coeficientes típicos: ar1 ~ -0.96, ma1 ~ 0.95, ambos "significativos"\[ \begin{equation*} \phi(z)=1-\phi_1 z-\cdots-\phi_p z^p,\quad \phi_p\neq 0; \end{equation*} \]

\[ \begin{equation*} \theta(z)=1+\theta_1 z+\cdots+\theta_q z^q,\quad \theta_q\neq 0. \end{equation*} \]

Forma mínima: \(\phi(z)\) y \(\theta(z)\) sin factores comunes (evita redundancia).

ARMA\((p,q)\) es causal si puede escribirse como proceso lineal unilateral

\[ \begin{equation*} x_t=\sum_{j=0}^{\infty}\psi_j w_{t-j}=\psi(B)w_t,\quad \sum_{j=0}^{\infty}|\psi_j|<\infty,\ \psi_0=1. \end{equation*} \]

ARMA\((p,q)\) es causal si y solo si \(\phi(z)\neq 0\) para \(|z|\le 1\). Los pesos \(\psi_j\) satisfacen

\[ \psi(z)=\sum_{j=0}^{\infty}\psi_j z^j=\frac{\theta(z)}{\phi(z)},\quad |z|\le 1. \]

ARMA\((p,q)\) es invertible si existe

\[ \begin{equation*} \pi(B)x_t=\sum_{j=0}^{\infty}\pi_j x_{t-j}=w_t,\quad \sum_{j=0}^{\infty}|\pi_j|<\infty,\ \pi_0=1. \end{equation*} \]

ARMA\((p,q)\) es invertible si y solo si \(\theta(z)\neq 0\) para \(|z|\le 1\), y

\[ \pi(z)=\sum_{j=0}^{\infty}\pi_j z^j=\frac{\phi(z)}{\theta(z)},\quad |z|\le 1. \]

Dado

\[ x_t=0.4\,x_{t-1}+0.45\,x_{t-2}+w_t+w_{t-1}+0.25\,w_{t-2}, \]

u operador:

\[ (1-0.4B-0.45B^2)\,x_t=(1+B+0.25B^2)\,w_t. \]

Factorizando:

\[ \phi(B)=(1+0.5B)(1-0.9B),\quad \theta(B)=(1+0.5B)^2. \]

Cancelando el factor común \((1+0.5B)\):

\[ \begin{equation*} (1-0.9B)\,x_t=(1+0.5B)\,w_t \;\Rightarrow\; x_t=0.9\,x_{t-1}+0.5\,w_{t-1}+w_t, \end{equation*} \]

que es ARMA(1,1), causal (raíz de \(\phi(z)=1-0.9z\) es \(z=10/9>1\)) e invertible (raíz de \(\theta(z)=1+0.5z\) es \(z=-2\)).

Pesos \(\psi_j\) (linealización vía \(\phi(z)\psi(z)=\theta(z)\)):

\[ (1-0.9 z)\left(1+\psi_1 z+\psi_2 z^2+\cdots\right)=1+0.5 z \;\Rightarrow\; \psi_1=1.4,\ \psi_j=0.9\,\psi_{j-1}\ (j>1), \]

de modo que \(\psi_j=1.4(0.9)^{j-1},, j\ge 1\) y

\[ x_t=w_t+1.4\sum_{j=1}^{\infty} 0.9^{\,j-1} w_{t-j}. \]

En R:

ARMAtoMA(ar=.9, ma=.5, 10) # primeros 10 psi-weights [1] 1.4000000 1.2600000 1.1340000 1.0206000 0.9185400 0.8266860 0.7440174

[8] 0.6696157 0.6026541 0.5423887Pesos \(\pi_j\) (invertibilidad vía \(\theta(z)\pi(z)=\phi(z)\)):

\[ (1+0.5z)\left(1+\pi_1 z+\pi_2 z^2+\cdots\right)=1-0.9z \;\Rightarrow\; \pi_j=(-1)^j\,1.4\,(0.5)^{\,j-1},\ j\ge 1, \]

y como \(w_t=\sum_{j=0}^{\infty}\pi_j x_{t-j}\),

\[ x_t=1.4\sum_{j=1}^{\infty}(-0.5)^{\,j-1} x_{t-j}+w_t. \]

ARMAtoMA(ar=-.5, ma=-.9, 10) # primeros 10 pi-weights [1] -1.400000000 0.700000000 -0.350000000 0.175000000 -0.087500000

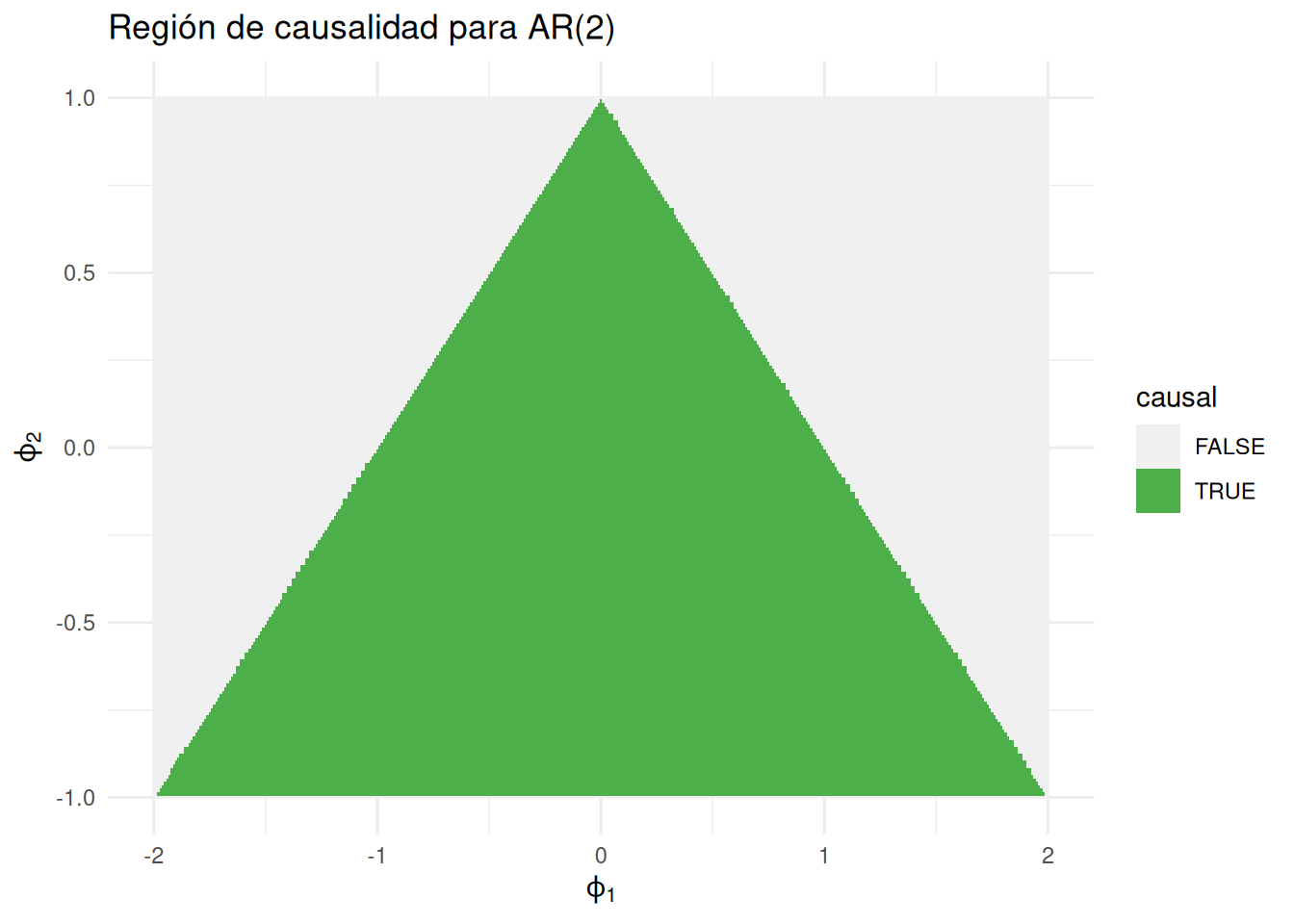

[6] 0.043750000 -0.021875000 0.010937500 -0.005468750 0.002734375Para \((1-\phi_1 B-\phi_2 B^2)\,x_t=w_t\) es causal si las raíces de \(\phi(z)=1-\phi_1 z-\phi_2 z^2\) están fuera del círculo unidad. Equivalente en parámetros: \[ \begin{equation*} \phi_1+\phi_2<1,\quad \phi_2-\phi_1<1,\quad |\phi_2|<1. \end{equation*} \] (Define una región triangular de causalidad en el plano \((\phi_1,\phi_2)\).)

# (Opcional) Visualización de la región causal AR(2) con ggplot2:

# Grid de parámetros y prueba de desigualdades

grid <- expand_grid(phi1 = seq(-2, 2, by = 0.01),

phi2 = seq(-1, 1, by = 0.01)) |>

mutate(causal = (phi1 + phi2 < 1) & (phi2 - phi1 < 1) & (abs(phi2) < 1))

ggplot(grid, aes(phi1, phi2, fill = causal)) +

geom_raster() +

scale_fill_manual(values = c("TRUE"="#4daf4a","FALSE"="#f0f0f0")) +

labs(x=expression(phi[1]), y=expression(phi[2]),

title="Región de causalidad para AR(2)") +

theme_minimal()

En esta sección se estudian las ecuaciones en diferencias y su relación con los procesos ARMA y sus funciones de autocorrelación. Se presentan las soluciones para ecuaciones homogéneas de primer y segundo orden, su generalización al caso de orden \(p\), y se muestran aplicaciones al cálculo de funciones de autocorrelación y de los pesos \(\psi\) en modelos ARMA.

Consideremos la secuencia \(u_{0}, u_{1}, u_{2}, \ldots\) que satisface:

\[ u_{n} - \alpha u_{n-1} = 0, \quad \alpha \neq 0, \quad n=1,2,\ldots \]

Ejemplo: la ACF de un AR(1) cumple:

\[ \rho(h) - \phi \rho(h-1) = 0, \quad h=1,2,\ldots \]

La solución es:

\[ u_{n} = \alpha^n u_0 \]

con condición inicial \(u_{0}=c\), se tiene \(u_{n} = \alpha^n c\).

En notación operador:

\[ (1 - \alpha B)u_n = 0 \]

y el polinomio asociado es \(\alpha(z) = 1 - \alpha z\), con raíz \(z_0 = 1/\alpha\). La solución:

\[ u_{n} = \alpha^n c = (z_0^{-1})^n c \]

Ahora supongamos:

\[ u_n - \alpha_1 u_{n-1} - \alpha_2 u_{n-2} = 0, \quad \alpha_2 \neq 0, \quad n=2,3,\ldots \]

El polinomio asociado es:

\[ \alpha(z) = 1 - \alpha_1 z - \alpha_2 z^2 \]

con raíces \(z_1, z_2\).

\[ u_n = c_1 z_1^{-n} + c_2 z_2^{-n} \]

\[ u_n = z_0^{-n}(c_1 + c_2 n) \]

La ecuación en diferencias:

\[ u_n - \alpha_1 u_{n-1} - \cdots - \alpha_p u_{n-p} = 0, \quad \alpha_p \neq 0 \]

con polinomio asociado \(\alpha(z) = 1 - \alpha_1 z - \cdots - \alpha_p z^p\).

La solución general es:

\[ u_n = z_1^{-n} P_1(n) + z_2^{-n} P_2(n) + \cdots + z_r^{-n} P_r(n) \]

donde \(z_j\) son raíces con multiplicidad \(m_j\) y \(P_j(n)\) son polinomios de grado \(m_j - 1\).

Sea:

\[ x_t = \phi_1 x_{t-1} + \phi_2 x_{t-2} + w_t \]

Se obtiene:

\[ \gamma(h) = \phi_1 \gamma(h-1) + \phi_2 \gamma(h-2), \quad h=1,2,\ldots \]

Dividiendo por \(\gamma(0)\):

\[ \rho(h) - \phi_1 \rho(h-1) - \phi_2 \rho(h-2) = 0, \quad h=1,2,\ldots \]

La solución depende de las raíces de \(\phi(z) = 1 - \phi_1 z - \phi_2 z^2\):

Raíces reales distintas: \(\rho(h) = c_1 z_1^{-h} + c_2 z_2^{-h}\)

Raíz doble: \(\rho(h) = z_0^{-h}(c_1 + c_2 h)\)

Raíces complejas conjugadas: \(\rho(h) = a |z_1|^{-h} \cos(h\theta + b)\)

Supongamos que las raíces son \(z_{1}\) y \(z_{2} = \bar{z}_{1}\), es decir, un par conjugado complejo. En este caso, los coeficientes de la solución cumplen \(c_{2} = \bar{c}_{1}\), ya que la función de autocorrelación \(\rho(h)\) debe ser un número real.

La solución general para \(\rho(h)\) es:

\[ \rho(h) = c_{1} z_{1}^{-h} + \bar{c}_{1} \bar{z}_{1}^{-h}. \]

Recordemos que cualquier número complejo \(z = x + iy\) se puede escribir en forma polar como:

\[ z = |z|(\cos \theta + i \sin \theta), \]

donde:

De forma compacta, esta representación se escribe como:

\[ z = |z| e^{i\theta}. \]

Aplicando esto a \(z_{1}\):

\[ z_{1} = |z_{1}| e^{i\theta}. \]

De aquí se sigue que:

\[ z_{1}^{-h} = |z_{1}|^{-h} e^{-i h \theta}. \]

Como \(c_{1}\) también puede escribirse en forma polar, la expresión completa de \(\rho(h)\) se puede reorganizar usando la identidad de Euler:

\[ e^{i\alpha} + e^{-i\alpha} = 2\cos(\alpha). \]

De este modo, la solución toma la forma:

\[ \rho(h) = a |z_{1}|^{-h} \cos(h\theta + b), \]

donde:

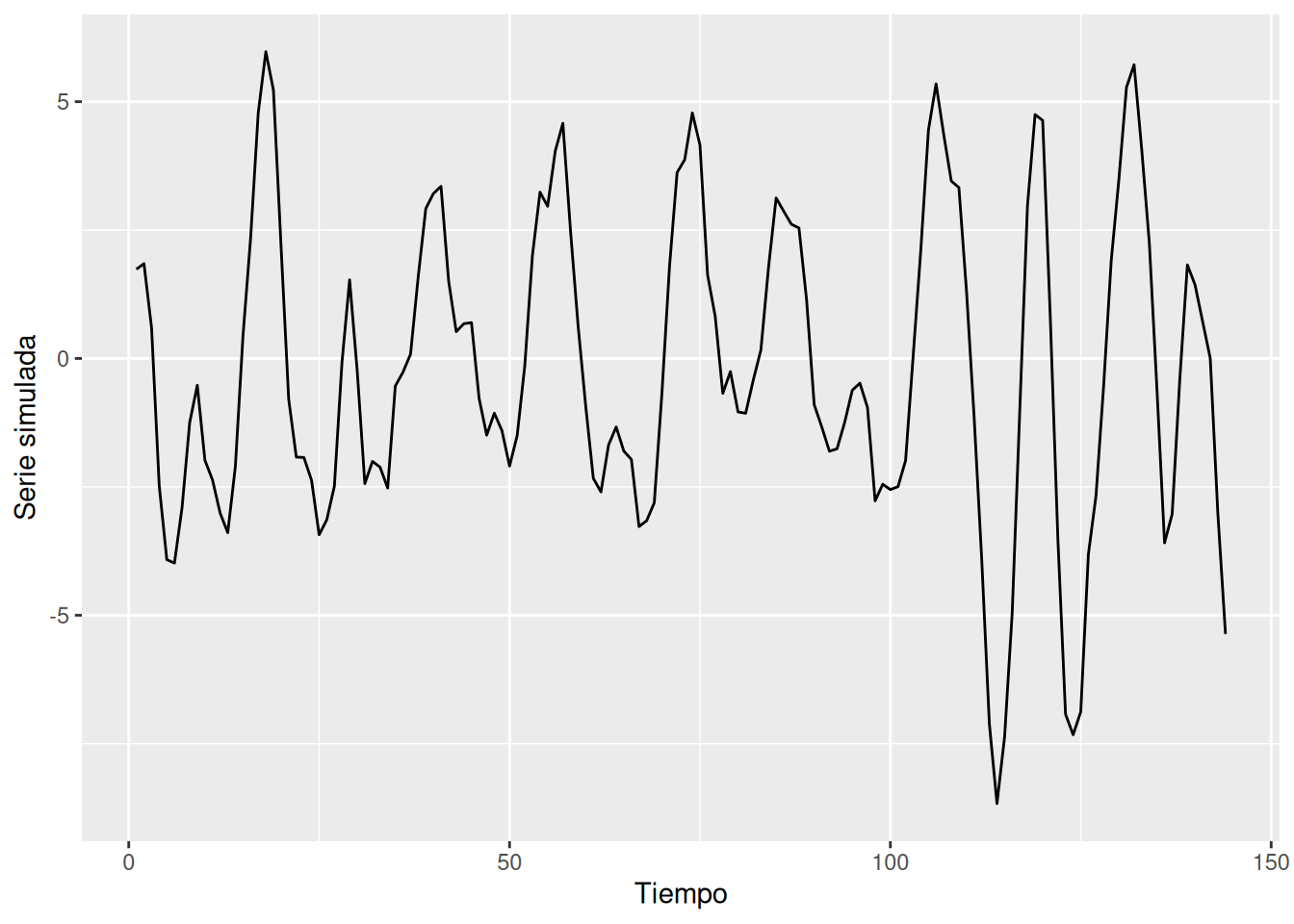

Modelo:

\[ x_t = 1.5 x_{t-1} - 0.75 x_{t-2} + w_t \]

Polinomio: \(\phi(z) = 1 - 1.5z + 0.75z^2\).

Las raíces: \(1 \pm i/\sqrt{3}\), con \(\theta = \tan^{-1}(1/\sqrt{3}) = 2\pi/12\).

En R:

z <- c(1,-1.5,.75)

a <- polyroot(z)[1]

a[1] 1+0.5773503iarg <- Arg(a)/(2*pi)

1/arg[1] 12Simulación:

set.seed(8675309)

ar2 <- arima.sim(list(order=c(2,0,0), ar=c(1.5,-.75)), n=144)

ar2 %>%

tsibble::as_tsibble() %>%

ggplot(aes(index, value)) +

geom_line() +

labs(x="Tiempo", y="Serie simulada")Registered S3 method overwritten by 'tsibble':

method from

as_tibble.grouped_df dplyr

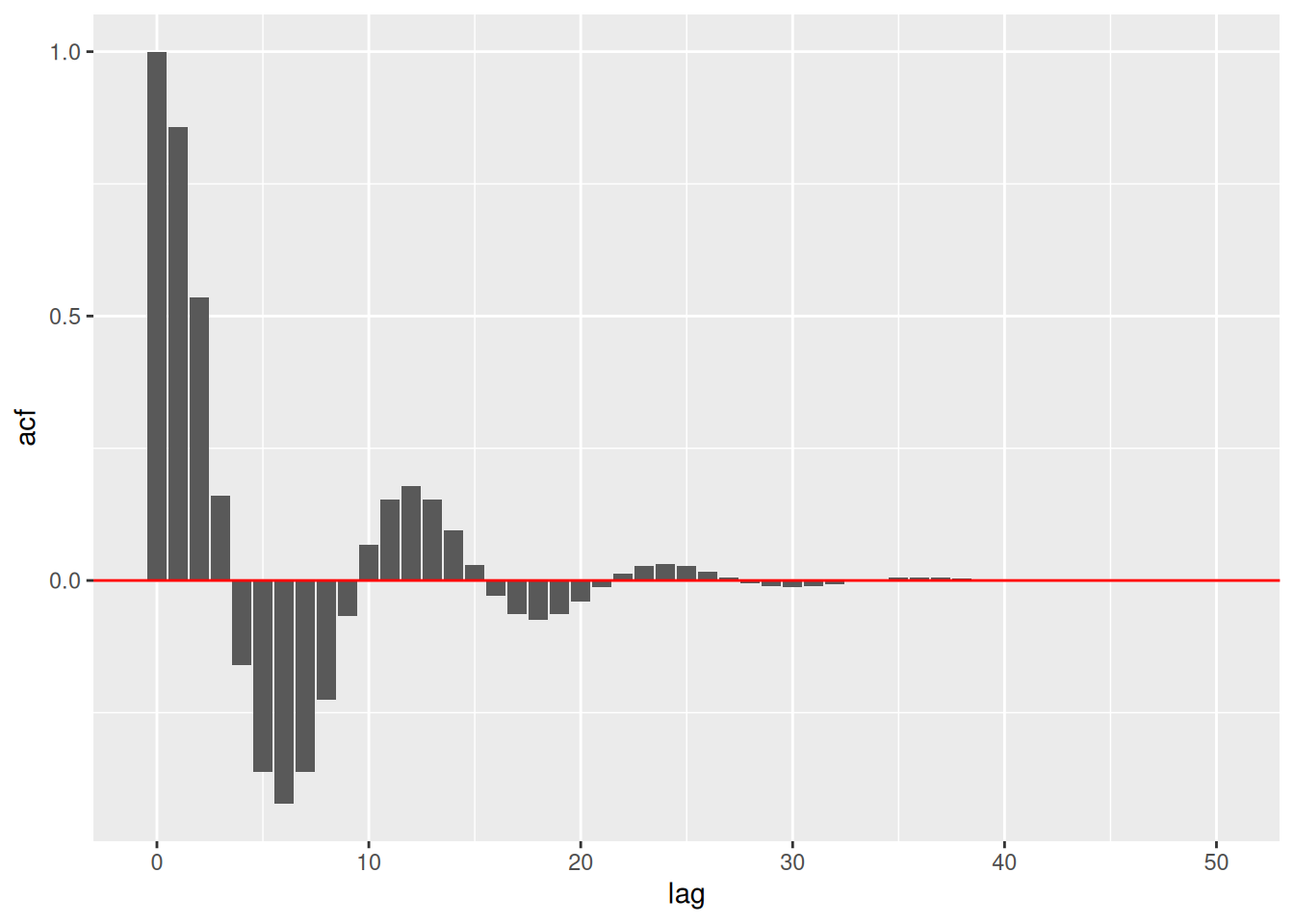

ACF en R:

acf_vals <- ARMAacf(ar=c(1.5,-.75), ma=0, lag.max=50)

tibble(lag=0:50, acf=acf_vals) %>%

ggplot(aes(lag, acf)) +

geom_col() +

geom_hline(yintercept=0, color="red")

Para un ARMA(\(p,q\)):

\[ \phi(B)x_t = \theta(B)w_t \]

con expansión:

\[ x_t = \sum_{j=0}^\infty \psi_j w_{t-j} \]

Las condiciones son:

\[ \psi_j - \sum_{k=1}^p \phi_k \psi_{j-k} = 0, \quad j \geq \max(p,q+1) \]

y

\[ \psi_j - \sum_{k=1}^j \phi_k \psi_{j-k} = \theta_j, \quad 0 \leq j < \max(p,q+1) \]

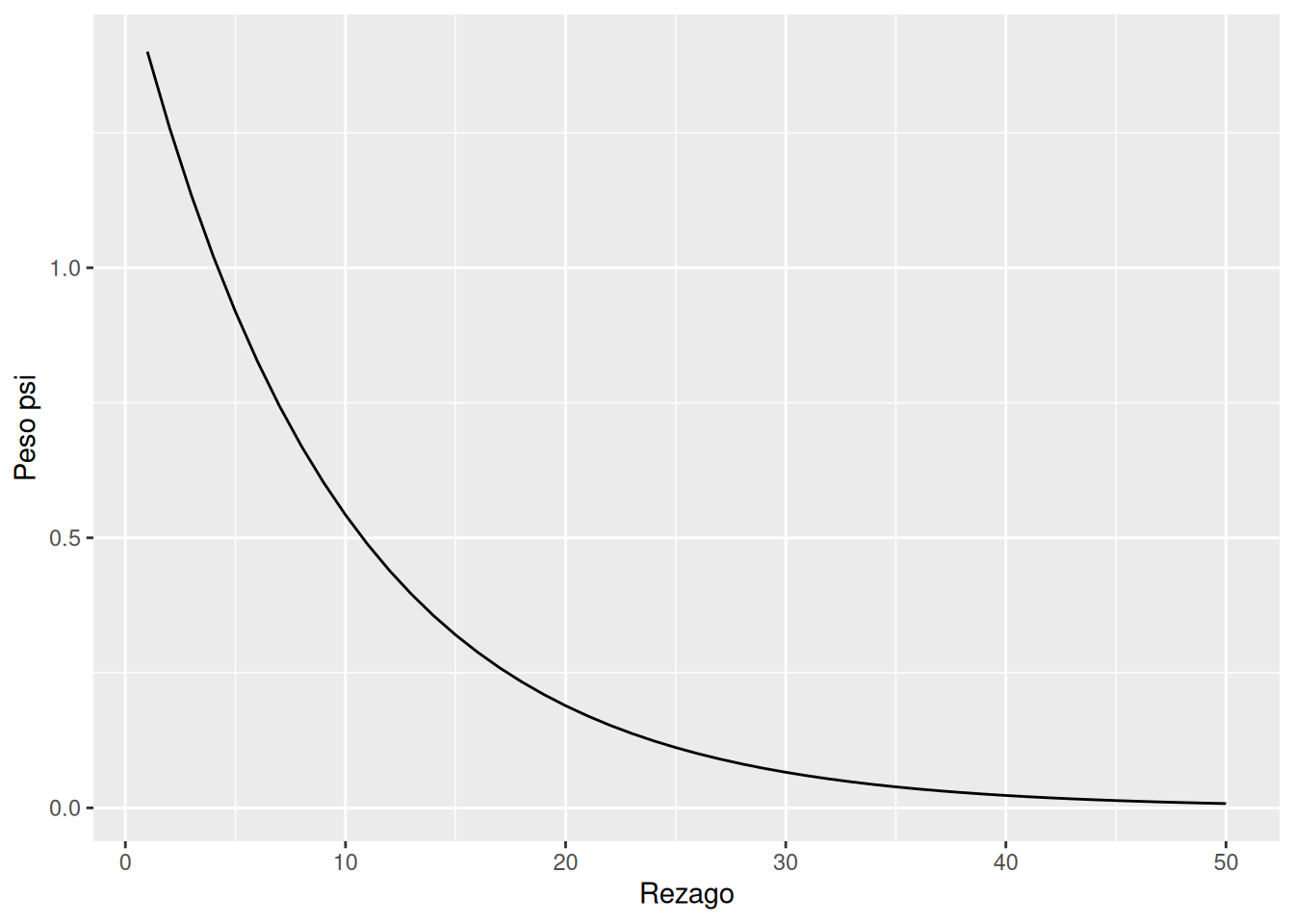

Ejemplo:

\[ x_t = 0.9 x_{t-1} + 0.5 w_{t-1} + w_t \]

Se obtiene \(\psi_0 = 1\), \(\psi_1 = 1.4\), y en general:

\[ \psi_j = 1.4 (0.9)^{j-1}, \quad j \geq 1 \]

En R:

ARMAtoMA(ar=0.9, ma=0.5, 50) %>%

tibble(lag=1:50, psi=.) %>%

ggplot(aes(lag, psi)) +

geom_line() +

labs(x="Rezago", y="Peso psi")

En esta sección se estudian las funciones de autocorrelación (ACF) y autocorrelación parcial (PACF) para procesos de series de tiempo. Se muestran sus propiedades en modelos MA, AR y ARMA, así como su utilidad para la identificación del orden de dependencia en estos procesos. Además, se presentan ejemplos numéricos y código en R para ilustrar los cálculos.

Un proceso \(x_t = \theta(B) w_t\), con \(\theta(B) = 1 + \theta_1 B + \cdots + \theta_q B^q\), tiene media cero y función de autocovarianza:

\[ \gamma(h) = \begin{cases} \sigma_w^2 \sum_{j=0}^{q-h} \theta_j \theta_{j+h}, & 0 \leq h \leq q \\ 0, & h > q \end{cases} \]

Al dividir por \(\gamma(0)\), se obtiene la ACF:

\[ \rho(h) = \begin{cases} \dfrac{\sum_{j=0}^{q-h} \theta_j \theta_{j+h}}{1+\theta_1^2+\cdots+\theta_q^2}, & 1 \leq h \leq q \\ 0, & h > q \end{cases} \]

Para un ARMA causal \(\phi(B) x_t = \theta(B) w_t\), se escribe:

\[ x_t = \sum_{j=0}^\infty \psi_j w_{t-j} \]

con \(\mathrm{E}(x_t)=0\) y

\[ \gamma(h) = \sigma_w^2 \sum_{j=0}^\infty \psi_j \psi_{j+h}, \quad h \geq 0 \]

La ecuación de recurrencia para \(\gamma(h)\) es:

\[ \gamma(h) - \phi_1 \gamma(h-1) - \cdots - \phi_p \gamma(h-p) = 0, \quad h \geq \max(p, q+1) \]

con condiciones iniciales:

\[ \gamma(h) - \sum_{j=1}^p \phi_j \gamma(h-j) = \sigma_w^2 \sum_{j=h}^q \theta_j \psi_{j-h}, \quad 0 \leq h < \max(p,q+1) \]

Se cumple:

\[ \rho(h) - \phi_1 \rho(h-1) - \cdots - \phi_p \rho(h-p) = 0, \quad h \geq p \]

La solución general es:

\[ \rho(h) = z_1^{-h} P_1(h) + \cdots + z_r^{-h} P_r(h), \quad h \geq p \]

donde \(z_i\) son raíces de \(\phi(z)\) y \(P_j(h)\) son polinomios.

Considere el proceso ARMA(1,1) \(x_{t}=\phi\, x_{t-1}+\theta\, w_{t-1}+w_{t}\), donde \(|\phi|<1\). La función de autocovarianza satisface

\[ \gamma(h)-\phi\, \gamma(h-1)=0, \quad h=2,3,\ldots \]

y por lo tanto la solución general es

\[ \begin{equation*} \gamma(h)=c\, \phi^{h}, \quad h=1,2,\ldots \end{equation*} \]

Para obtener las condiciones iniciales usamos:

\[ \gamma(0)=\phi\, \gamma(1)+\sigma_{w}^{2}\big[1+\theta \phi+\theta^{2}\big] \quad \text{y} \quad \gamma(1)=\phi\, \gamma(0)+\sigma_{w}^{2}\theta . \]

Al resolver para \(\gamma(0)\) y \(\gamma(1)\), obtenemos:

\[ \gamma(0)=\sigma_{w}^{2}\,\frac{1+2\theta \phi+\theta^{2}}{1-\phi^{2}} \quad \text{y} \quad \gamma(1)=\sigma_{w}^{2}\,\frac{(1+\theta \phi)(\phi+\theta)}{1-\phi^{2}} . \]

Para resolver \(c\), note que, \(\gamma(1)=c\,\phi\), es decir, \(c=\gamma(1)/\phi\). Por lo tanto, la solución específica para \(h \ge 1\) es

\[ \gamma(h)=\frac{\gamma(1)}{\phi}\,\phi^{h} =\sigma_{w}^{2}\,\frac{(1+\theta \phi)(\phi+\theta)}{1-\phi^{2}}\,\phi^{\,h-1}. \]

Finalmente, al dividir por \(\gamma(0)\) se obtiene la ACF

\[ \begin{equation*} \rho(h)=\frac{(1+\theta \phi)(\phi+\theta)}{1+2\theta \phi+\theta^{2}}\,\phi^{\,h-1}, \quad h \ge 1 \end{equation*} \]

Obsérvese que el patrón general de \(\rho(h)\) frente a \(h\) no es distinto del de un AR(1). Por lo tanto, es poco probable que podamos distinguir entre un \(\operatorname{ARMA}(1,1)\) y un \(\operatorname{AR}(1)\) basándonos únicamente en una ACF estimada a partir de una muestra. Esta consideración nos llevará a la función de autocorrelación parcial.

Anteriormente vimos que, para un modelo MA(\(q\)), la función de autocorrelación (ACF) se anula para rezagos mayores que \(q\). Además, como \(\theta_q \neq 0\), la ACF no es cero en el rezago \(q\). Esto significa que la ACF aporta bastante información sobre el orden de dependencia en procesos de media móvil.

Sin embargo, si el proceso es ARMA o AR, la ACF por sí sola no permite identificar claramente el orden. Por ello, se introduce la función de autocorrelación parcial (PACF), que se comporta para los modelos AR de forma similar a la ACF en los modelos MA.

Si \(X\), \(Y\) y \(Z\) son variables aleatorias, la correlación parcial entre \(X\) y \(Y\) dado \(Z\) se obtiene mediante:

\[ \rho_{XY|Z} = \operatorname{corr}\{X - \hat{X}, \, Y - \hat{Y}\}. \]

La idea es medir la asociación de \(X\) y \(Y\) una vez eliminada la influencia lineal de \(Z\). En el caso normal multivariado, esta definición coincide con:

\[ \rho_{XY|Z} = \operatorname{corr}(X,Y \mid Z). \]

Consideremos un modelo causal AR(1):

\[ x_t = \phi x_{t-1} + w_t. \]

El cálculo de la covarianza en el rezago 2 es:

\[ \begin{aligned} \gamma_x(2) &= \operatorname{cov}(x_t, x_{t-2}) \\ &= \operatorname{cov}(\phi x_{t-1} + w_t, \, x_{t-2}) \\ &= \operatorname{cov}(\phi^2 x_{t-2} + \phi w_{t-1} + w_t, \, x_{t-2}) \\ &= \phi^2 \gamma_x(0). \end{aligned} \]

Este resultado se debe a la causalidad: \(x_{t-2}\) depende de \({w_{t-2}, w_{t-3},\ldots}\), que son no correlacionados con \(w_t\) y \(w_{t-1}\). Así, \(x_t\) y \(x_{t-2}\) están correlacionados a través de \(x_{t-1}\).

Para romper esta cadena de dependencia, eliminamos el efecto de \(x_{t-1}\):

\[ \operatorname{cov}\big(x_t - \phi x_{t-1}, \, x_{t-2} - \phi x_{t-1}\big) = \operatorname{cov}(w_t, x_{t-2} - \phi x_{t-1}) = 0. \]

De aquí surge la PACF: la correlación entre \(x_s\) y \(x_t\) una vez eliminada la influencia de las variables intermedias.

Para una serie estacionaria de media cero:

\[ \hat{x}_{t+h} = \beta_1 x_{t+h-1} + \beta_2 x_{t+h-2} + \cdots + \beta_{h-1} x_{t+1}. \]

\[ \hat{x}_t = \beta_1 x_{t+1} + \beta_2 x_{t+2} + \cdots + \beta_{h-1} x_{t+h-1}. \]

Por estacionariedad, los coeficientes \(\beta_1, \ldots, \beta_{h-1}\) son iguales en ambas expresiones.

Formalmente, la PACF mide la correlación entre \(x_{t+h}\) y \(x_t\) eliminando el efecto lineal de los valores intermedios. Formalmente:

\[ \phi_{hh} = \operatorname{corr}(x_{t+h} - \hat{x}_{t+h}, x_t - \hat{x}_t) \]

donde \(\hat{x}_{t+h}\) y \(\hat{x}_t\) son regresiones sobre los valores intermedios.

Consideremos el proceso AR(1):

\[ x_t = \phi x_{t-1} + w_t, \quad |\phi| < 1. \]

Por definición, el primer valor de la PACF es simplemente:

\[ \phi_{11} = \rho(1) = \phi. \]

Cálculo de \(\phi_{22}\)

Regresión de \(x_{t+2}\) sobre \(x_{t+1}\) Supongamos \(\hat{x}_{t+2} = \beta x_{t+1}\). Para encontrar \(\beta\), minimizamos el error cuadrático esperado:

\[ \mathrm{E}\left[(x_{t+2} - \hat{x}_{t+2})^2\right] = \mathrm{E}\left[(x_{t+2} - \beta x_{t+1})^2\right] = \gamma(0) - 2\beta \gamma(1) + \beta^2 \gamma(0). \]

Derivando respecto a \(\beta\) y resolviendo, se obtiene:

\[ \beta = \frac{\gamma(1)}{\gamma(0)} = \rho(1) = \phi. \]

Regresión de \(x_t\) sobre \(x_{t+1}\) Supongamos \(\hat{x}_t = \beta x_{t+1}\). Nuevamente, al minimizar:

\[ \mathrm{E}\left[(x_t - \hat{x}_t)^2\right] = \mathrm{E}\left[(x_t - \beta x_{t+1})^2\right] = \gamma(0) - 2\beta \gamma(1) + \beta^2 \gamma(0), \] Con estos valores:

\[ \begin{aligned} \phi_{22} &= \operatorname{corr}(x_{t+2} - \hat{x}_{t+2}, \, x_t - \hat{x}_t) \\ &= \operatorname{corr}(x_{t+2} - \phi x_{t+1}, \, x_t - \phi x_{t+1}) \\ &= \operatorname{corr}(w_{t+2}, \, x_t - \phi x_{t+1}) \\ &= 0, \end{aligned} \]

debido a la causalidad: \(w_{t+2}\) es no correlacionado con las variables del pasado.

Para \(h > p\), \(\phi_{hh} = 0\) por causalidad. La PACF corta en el rezago \(p\).

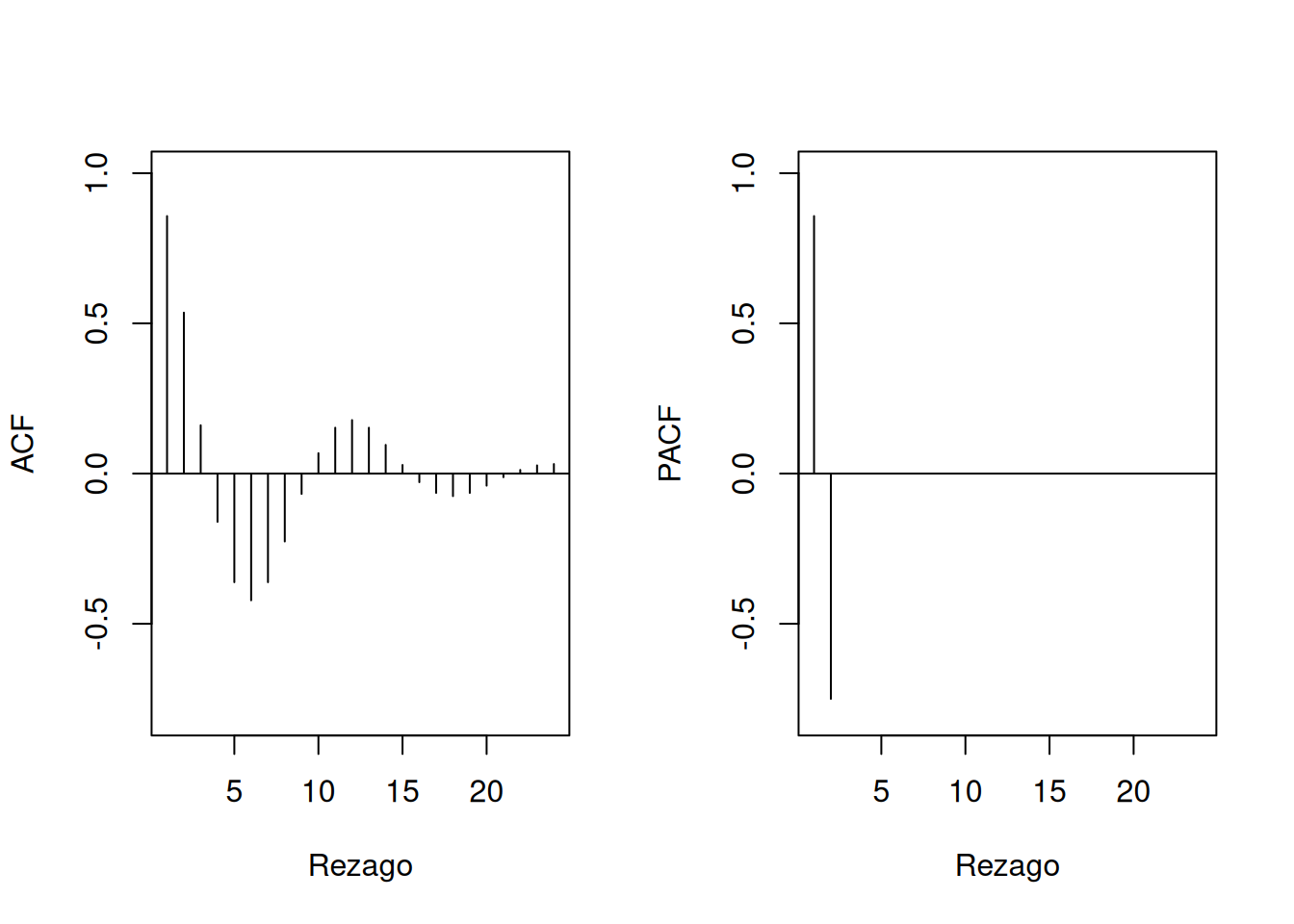

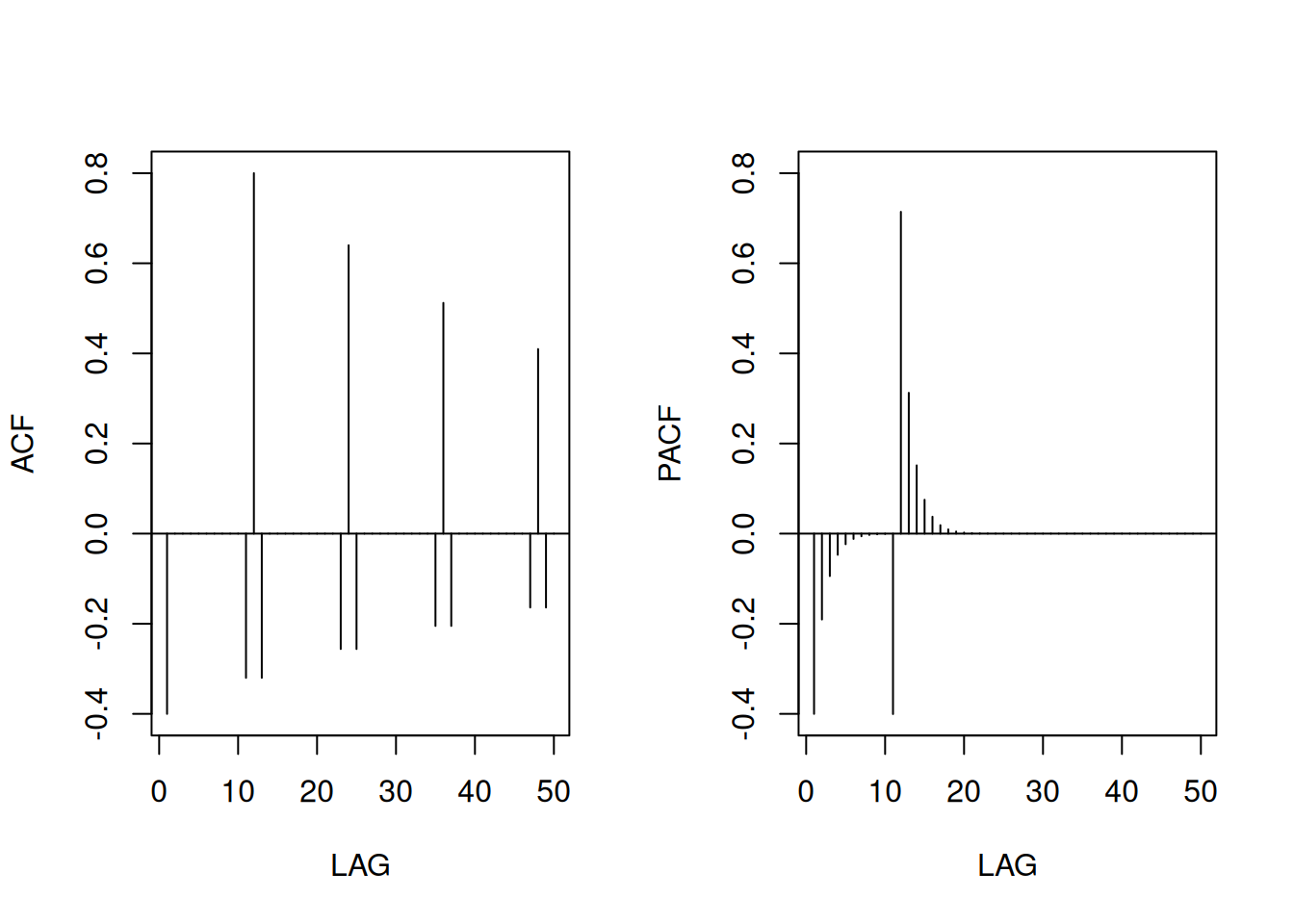

Código en R:

ACF <- ARMAacf(ar=c(1.5, -0.75), ma=0, 24)[-1]

PACF <- ARMAacf(ar=c(1.5, -0.75), ma=0, 24, pacf=TRUE)

par(mfrow=c(1,2))

plot(ACF, type="h", xlab="Rezago", ylim=c(-0.8,1)); abline(h=0)

plot(PACF, type="h", xlab="Rezago", ylim=c(-0.8,1)); abline(h=0)

Para un MA(1), \(x_t = w_t + \theta w_{t-1}\):

\[ \phi_{hh} = -\frac{(-\theta)^h (1-\theta^2)}{1-\theta^{2(h+1)}}, \quad h \geq 1 \]

En general, la PACF de un MA no corta, a diferencia de un AR.

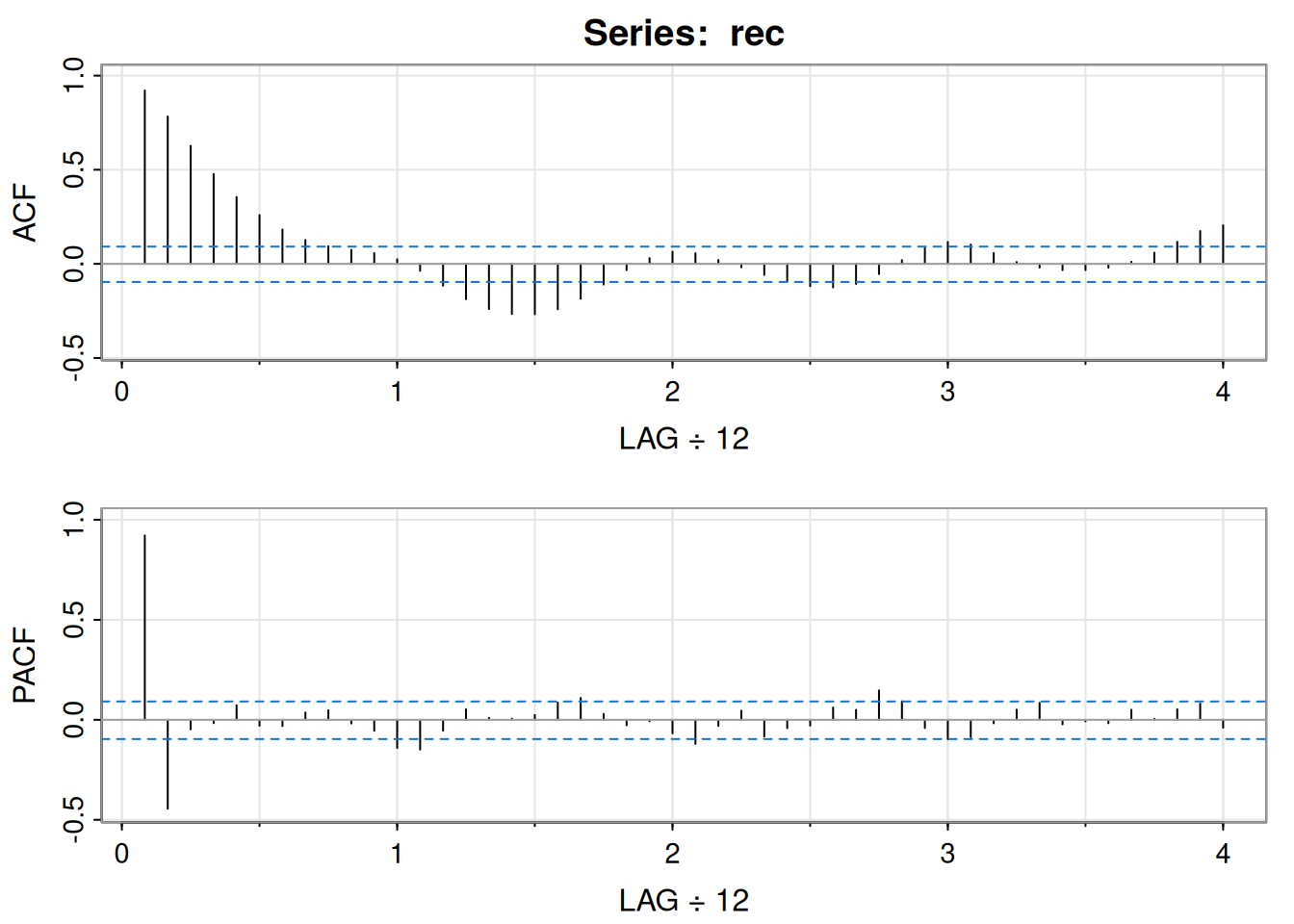

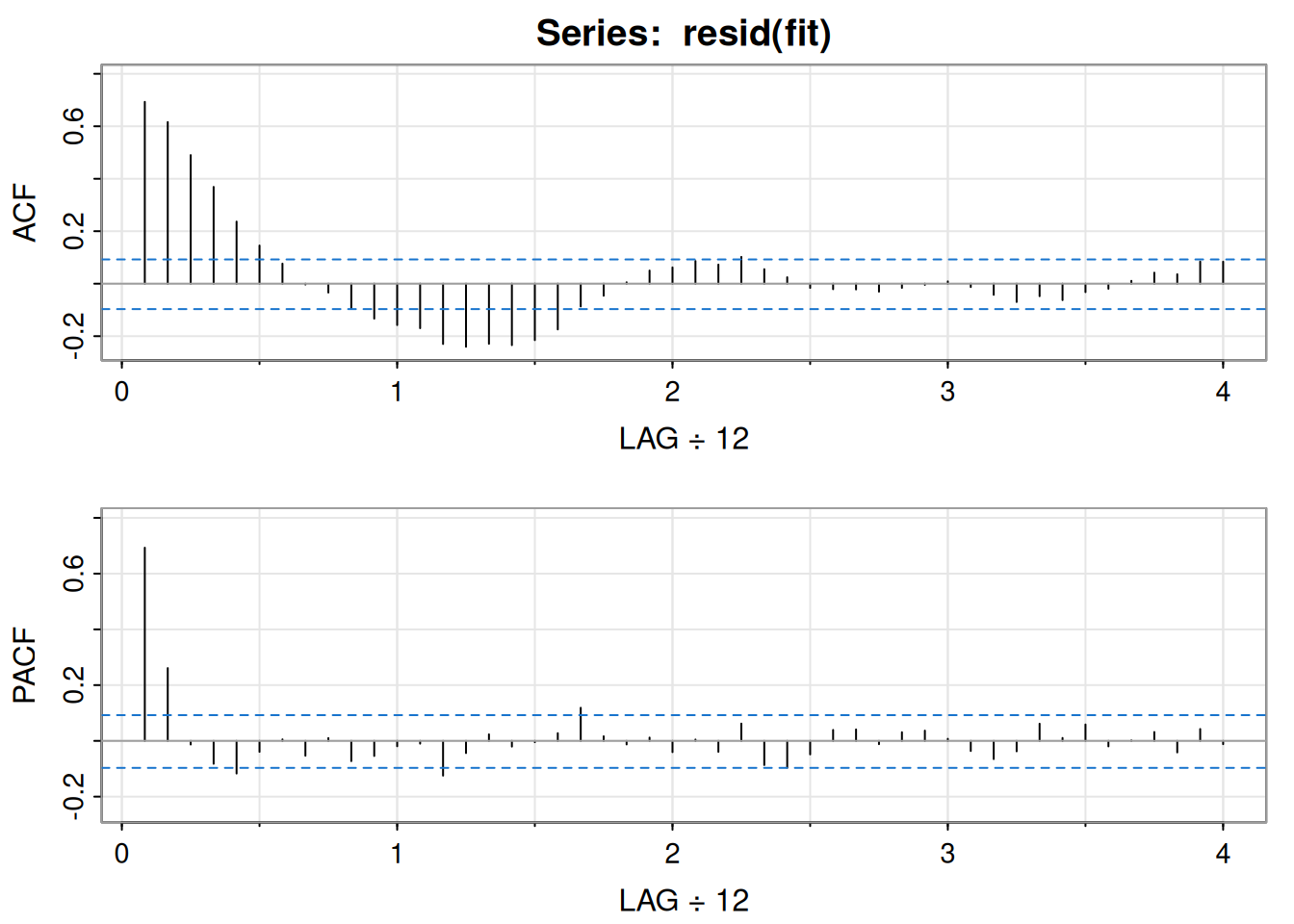

Con 453 meses de datos (1950–1987), la ACF muestra ciclos de 12 meses y la PACF valores altos en \(h=1,2\), sugiriendo un AR(2):

\[ x_t = \phi_0 + \phi_1 x_{t-1} + \phi_2 x_{t-2} + w_t \]

Estimaciones:

Código en R:

acf2(rec, 48) # ACF y PACF

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13]

ACF 0.92 0.78 0.63 0.48 0.36 0.26 0.18 0.13 0.09 0.07 0.06 0.02 -0.04

PACF 0.92 -0.44 -0.05 -0.02 0.07 -0.03 -0.03 0.04 0.05 -0.02 -0.05 -0.14 -0.15

[,14] [,15] [,16] [,17] [,18] [,19] [,20] [,21] [,22] [,23] [,24] [,25]

ACF -0.12 -0.19 -0.24 -0.27 -0.27 -0.24 -0.19 -0.11 -0.03 0.03 0.06 0.06

PACF -0.05 0.05 0.01 0.01 0.02 0.09 0.11 0.03 -0.03 -0.01 -0.07 -0.12

[,26] [,27] [,28] [,29] [,30] [,31] [,32] [,33] [,34] [,35] [,36] [,37]

ACF 0.02 -0.02 -0.06 -0.09 -0.12 -0.13 -0.11 -0.05 0.02 0.08 0.12 0.10

PACF -0.03 0.05 -0.08 -0.04 -0.03 0.06 0.05 0.15 0.09 -0.04 -0.10 -0.09

[,38] [,39] [,40] [,41] [,42] [,43] [,44] [,45] [,46] [,47] [,48]

ACF 0.06 0.01 -0.02 -0.03 -0.03 -0.02 0.01 0.06 0.12 0.17 0.20

PACF -0.02 0.05 0.08 -0.02 -0.01 -0.02 0.05 0.01 0.05 0.08 -0.04regr <- ar.ols(rec, order=2, demean=FALSE, intercept=TRUE)

regr$asy.se.coef # errores estándar$x.mean

[1] 1.110599

$ar

[1] 0.04178901 0.04187942| Modelo | ACF | PACF |

|---|---|---|

| AR(p) | Decae | Corta en p |

| MA(q) | Corta en q | Decae |

| ARMA(p,q) | Decae | Decae |

Este apartado presenta los fundamentos del pronóstico en series de tiempo estacionarias con parámetros conocidos. Se define el mejor predictor en media cuadrática como una esperanza condicional y, dentro de los predictores lineales, se desarrollan los mejores predictores lineales (BLP). Se introducen ecuaciones de predicción en forma escalar y matricial, el algoritmo de Durbin–Levinson, el algoritmo de innovaciones, así como la formulación de pronósticos ARMA (incluyendo versiones truncadas), pronósticos de largo plazo y backcasting.

Dado \(x_{1:n}={x_1,\dots,x_n}\) y una serie estacionaria \(x_t\) con parámetros conocidos, el objetivo es predecir \(x_{n+m}\), \(m=1,2,\ldots\). El predictor que minimiza el error cuadrático medio (MMCE) es

\[ x_{n+m}^{\,n}=\mathrm{E}\!\left(x_{n+m}\mid x_{1:n}\right), \]

pues minimiza

\[ \mathrm{E}\!\left[x_{n+m}-g(x_{1:n})\right]^2. \]

Se restringe la atención a predictores lineales:

\[ x_{n+m}^{\,n}=\alpha_0+\sum_{k=1}^n \alpha_k x_k, \]

donde los coeficientes dependen de \(n\) y \(m\). Los BLP son aquellos que minimizan (en el conjunto lineal) el error cuadrático. Bajo gaussianidad, MMCE y BLP coinciden.

Propiedad (Mejor predicción lineal para procesos estacionarios). Dado \(x_{1},\ldots,x_n\), el BLP \(x_{n+m}^{,n}=\alpha_0+\sum_{k=1}^n \alpha_k x_k\) satisface

\[ \mathrm{E}\!\left[\left(x_{n+m}-x_{n+m}^{\,n}\right)x_k\right]=0,\quad k=0,1,\ldots,n, \]

donde \(x_0=1\), para resolver \({\alpha_0,\alpha_1,\ldots,\alpha_n}\). Si \(\mathrm{E}(x_t)=\mu\), el primer momento implica \(\mathrm{E}(x_{n+m}^{,n})=\mu\) y

\[ \alpha_0=\mu\Big(1-\sum_{k=1}^n \alpha_k\Big), \]

por lo que, sin pérdida de generalidad (mientras no estimemos), se toma \(\mu=0\) y \(\alpha_0=0\).

El BLP un paso adelante tiene forma

\[ x_{n+1}^{\,n}=\phi_{n1}x_n+\phi_{n2}x_{n-1}+\cdots+\phi_{nn}x_1. \]

Los coeficientes satisfacen

\[ \sum_{j=1}^n \phi_{nj}\,\gamma(k-j)=\gamma(k),\quad k=1,\ldots,n, \]

que en notación matricial son

\[ \Gamma_n\,\phi_n=\gamma_n, \]

con \(\Gamma_n={\gamma(k-j)}_{j,k=1}^n\), \(\phi_n=(\phi_{n1},\ldots,\phi_{nn})'\) y \(\gamma_n=(\gamma(1),\ldots,\gamma(n))'\). Si \(\Gamma_n\) es no singular,

\[ \phi_n=\Gamma_n^{-1}\gamma_n. \]

El error cuadrático medio (ECM) un paso adelante es

\[ P_{n+1}^{\,n}=\mathrm{E}\!\left(x_{n+1}-x_{n+1}^{\,n}\right)^2=\gamma(0)-\gamma_n'\Gamma_n^{-1}\gamma_n. \]

Para \(x_t=\phi_1x_{t-1}+\phi_2x_{t-2}+w_t\) causal:

\[ x_2^{\,1}=\phi_{11}x_1=\frac{\gamma(1)}{\gamma(0)}x_1=\rho(1)x_1. \]

\[ x_3^{\,2}=\phi_{21}x_2+\phi_{22}x_1, \]

y por el modelo, \(x_3^{,2}=\phi_1x_2+\phi_2x_1\), de modo que \(\phi_{21}=\phi_1,\ \phi_{22}=\phi_2\). En general, para \(n\ge2\):

\[ x_{n+1}^{\,n}=\phi_1x_n+\phi_2x_{n-1}. \]

Generalización AR(\(p\)): para \(n\ge p\),

\[ x_{n+1}^{\,n}=\phi_1x_n+\phi_2x_{n-1}+\cdots+\phi_p x_{n-p+1}. \]

El sistema \(\Gamma_n \phi_n = \gamma_n\) es costoso de resolver para grandes \(n\). Para evitar invertir matrices grandes, se usan soluciones recursivas:

\[ \phi_{00}=0,\quad P_{1}^{\,0}=\gamma(0). \]

\[ \phi_{nn}=\frac{\rho(n)-\sum_{k=1}^{n-1}\phi_{n-1,k}\rho(n-k)}{1-\sum_{k=1}^{n-1}\phi_{n-1,k}\rho(k)},\qquad P_{n+1}^{\,n}=P_n^{\,n-1}\left(1-\phi_{nn}^2\right), \]

y, para \(k=1,\ldots,n-1\),

\[ \phi_{nk}=\phi_{n-1,k}-\phi_{nn}\,\phi_{n-1,n-k}. \]

Error de predicción un paso adelante (forma producto):

\[ P_{n+1}^{\,n}=\gamma(0)\prod_{j=1}^n\left[1-\phi_{jj}^2\right]. \]

Como consecuencia de Durbin–Levinson:

Propiedad La PACF se obtiene iterativamente como \(\phi_{nn}\), \(n=1,2,\ldots\).

Para un AR(\(p\)), tomando \(n=p\):

\[ x_{p+1}^{\,p}=\phi_{p1}x_p+\cdots+\phi_{pp}x_1=\phi_1x_p+\cdots+\phi_p x_1, \]

lo que muestra que \(\phi_{pp}=\phi_p\).

Usando \(\rho(h)-\phi_1\rho(h-1)-\phi_2\rho(h-2)=0\) (para \(h\ge1\)):

\[ \phi_{11}=\rho(1)=\frac{\phi_1}{1-\phi_2},\qquad \phi_{22}=\frac{\rho(2)-\rho(1)^2}{1-\rho(1)^2}=\phi_2,\qquad \phi_{21}=\rho(1)(1-\phi_2)=\phi_1,\qquad \phi_{33}=0. \]

Dado \(x_{1:n}\), el BLP a \(m\) pasos es

\[ x_{n+m}^{\,n}=\phi_{n1}^{(m)}x_n+\phi_{n2}^{(m)}x_{n-1}+\cdots+\phi_{nn}^{(m)}x_1, \]

con

\[ \sum_{j=1}^n \phi_{nj}^{(m)}\gamma(k-j)=\gamma(m+k-1),\quad k=1,\ldots,n, \]

o en forma matricial

\[ \Gamma_n\,\phi_n^{(m)}=\gamma_n^{(m)},\quad \gamma_n^{(m)}=(\gamma(m),\ldots,\gamma(m+n-1))'. \]

El ECM es

\[ P_{n+m}^{\,n}=\gamma(0)-\gamma_n^{(m)'}\Gamma_n^{-1}\gamma_n^{(m)}. \]

Para un proceso estacionario de media cero:

\[ x_1^{\,0}=0,\quad P_1^{\,0}=\gamma(0). \]

\[ x_{t+1}^{\,t}=\sum_{j=1}^t \theta_{tj}\big(x_{t+1-j}-x_{t+1-j}^{\,t-j}\big), \]

\[ P_{t+1}^{\,t}=\gamma(0)-\sum_{j=0}^{t-1}\theta_{t,t-j}^2\,P_{j+1}^{\,j}, \]

con, para \(j=0,1,\ldots,t-1\),

\[ \theta_{t,t-j}=\frac{\gamma(t-j)-\sum_{k=0}^{j-1}\theta_{j,j-k}\theta_{t,t-k}P_{k+1}^{\,k}}{P_{j+1}^{\,j}}. \]

El predictor a \(m\) pasos y su ECM:

\[ x_{n+m}^{\,n}=\sum_{j=m}^{n+m-1}\theta_{n+m-1,j}\big(x_{n+m-j}-x_{n+m-j}^{\,n+m-j-1}\big), \]

\[ P_{n+m}^{\,n}=\gamma(0)-\sum_{j=m}^{n+m-1}\theta_{n+m-1,j}^2\,P_{n+m-j}^{\,n+m-j-1}. \]

Nota: las innovaciones \(x_t-x_t^{t-1}\) y \(x_s-x_s^{s-1}\) son no-correlacionadas para \(t\neq s\).

Para \(x_t=w_t+\theta w_{t-1}\), con \(\gamma(0)=(1+\theta^2)\sigma_w^2\), \(\gamma(1)=\theta\sigma_w^2\), \(\gamma(h)=0\) si \(h>1\):

\[ \theta_{n1}=\theta\sigma_w^2/P_n^{\,n-1},\qquad \theta_{nj}=0\ (j\ge2), \]

\[ P_1^{\,0}=(1+\theta^2)\sigma_w^2,\qquad P_{n+1}^{\,n}=(1+\theta^2-\theta\theta_{n1})\sigma_w^2, \]

y

\[ x_{n+1}^{\,n}=\theta\,(x_n-x_n^{\,n-1})\,\sigma_w^2/ P_n^{\,n-1}. \]

Asumiendo \(x_t\) causal e invertible ARMA(\(p,q\)), \(\phi(B)x_t=\theta(B)w_t\), con \(w_t\sim\text{iid }N(0,\sigma_w^2)\). Definimos

\[ \tilde{x}_{n+m}=\mathrm{E}\!\left(x_{n+m}\mid x_n,x_{n-1},\ldots\right). \]

Formas causal e invertible:

\[ x_{n+m}=\sum_{j=0}^\infty \psi_j w_{n+m-j},\ \ \psi_0=1;\qquad w_{n+m}=\sum_{j=0}^\infty \pi_j x_{n+m-j},\ \ \pi_0=1. \]

Entonces

\[ \tilde{x}_{n+m}=\sum_{j=0}^\infty \psi_j \tilde{w}_{n+m-j}=\sum_{j=m}^\infty \psi_j w_{n+m-j}, \]

y

\[ \tilde{x}_{n+m}=-\sum_{j=1}^{m-1}\pi_j \tilde{x}_{n+m-j}-\sum_{j=m}^{\infty}\pi_j x_{n+m-j}. \]

El ECM:

\[ P_{n+m}^{\,n}=\sigma_w^2\sum_{j=0}^{m-1}\psi_j^2, \]

y la covarianza de errores de distinto horizonte (\(k\ge1\)):

\[ \mathrm{E}\!\left[(x_{n+m}-\tilde{x}_{n+m})(x_{n+m+k}-\tilde{x}_{n+m+k})\right]=\sigma_w^2\sum_{j=0}^{m-1}\psi_j\psi_{j+k}. \]

Si \(\mu_x\neq 0\), entonces

\[ \tilde{x}_{n+m}=\mu_x+\sum_{j=m}^\infty \psi_j w_{n+m-j}\ \ \Rightarrow\ \ \tilde{x}_{n+m}\to \mu_x, \]

exponencialmente en media cuadrática cuando \(m\to\infty\). Además,

\[ P_{n+m}^{\,n}\to \sigma_w^2\sum_{j=0}^\infty \psi_j^2=\gamma_x(0)=\sigma_x^2. \]

Como sólo observamos \(x_1,\ldots,x_n\), truncamos:

\[ \tilde{x}_{n+m}^{\,n}=-\sum_{j=1}^{m-1}\pi_j \tilde{x}_{n+m-j}^{\,n}-\sum_{j=m}^{n+m-1}\pi_j x_{n+m-j}. \]

Para AR(\(p\)) y \(n>p\), el predictor \(x_{n+m}^{n}\) es exacto y el error un paso es \(\sigma_w^2\).

Para ARMA(\(p,q\)):

\[ \tilde{x}_{n+m}^{\,n}=\phi_1\tilde{x}_{n+m-1}^{\,n}+\cdots+\phi_p\tilde{x}_{n+m-p}^{\,n} +\theta_1\tilde{w}_{n+m-1}^{\,n}+\cdots+\theta_q\tilde{w}_{n+m-q}^{\,n}, \]

donde \(\tilde{x}_t^{,n}=x_t\) si \(1\le t\le n\) y \(\tilde{x}_t^{,n}=0\) si \(t\le0\). Los errores truncados cumplen \(\tilde{w}_t^{,n}=0\) para \(t\le0\) o \(t>n\) y, para \(1\le t\le n\),

\[ \tilde{w}_t^{\,n}=\phi(B)\tilde{x}_t^{\,n}-\theta_1\tilde{w}_{t-1}^{\,n}-\cdots-\theta_q\tilde{w}_{t-q}^{\,n}. \]

Modelo:

\[ x_{n+1}=\phi x_n+w_{n+1}+\theta w_n. \]

Predicción truncada un paso:

\[ \tilde{x}_{n+1}^{\,n}=\phi x_n+\theta \tilde{w}_n^{\,n}. \]

Para \(m\ge2\):

\[ \tilde{x}_{n+m}^{\,n}=\phi\,\tilde{x}_{n+m-1}^{\,n}. \]

Inicialización de errores truncados (\(\tilde{w}_0^{,n}=0\), \(x_0=0\)):

\[ \tilde{w}_t^{\,n}=x_t-\phi x_{t-1}-\theta \tilde{w}_{t-1}^{\,n},\quad t=1,\ldots,n. \]

ECM aproximado usando \(\psi_j=(\phi+\theta)\phi^{,j-1}\) para \(j\ge1\):

\[ P_{n+m}^{\,n}=\sigma_w^2\left[1+(\phi+\theta)^2\sum_{j=1}^{m-1}\phi^{2(j-1)}\right] =\sigma_w^2\left[1+\frac{(\phi+\theta)^2\left(1-\phi^{2(m-1)}\right)}{1-\phi^2}\right]. \]

Intervalos de predicción \((1-\alpha)\):

\[ x_{n+m}^{\,n}\pm c_{\alpha/2}\sqrt{P_{n+m}^{\,n}}. \]

Usando estimaciones como valores verdaderos, para horizonte \(m=1,\ldots,24\) y \(n=453\):

\[ x_{n+m}^{\,n}=6.74+1.35\,x_{n+m-1}^{\,n}-0.46\,x_{n+m-2}^{\,n}. \]

Con \(\hat{\sigma}_w^2=89.72\) y recurriendo a \(\psi_0=1\), \(\psi_1=1.35\), \(\psi_j=1.35\psi_{j-1}-0.46\psi_{j-2}\):

\[ P_{n+1}^{\,n}=89.72,\quad P_{n+2}^{\,n}=89.72\,(1+1.35^2),\quad P_{n+3}^{\,n}=89.72\big(1+1.35^2+[1.35^2-0.46]^2\big),\ \ldots \]

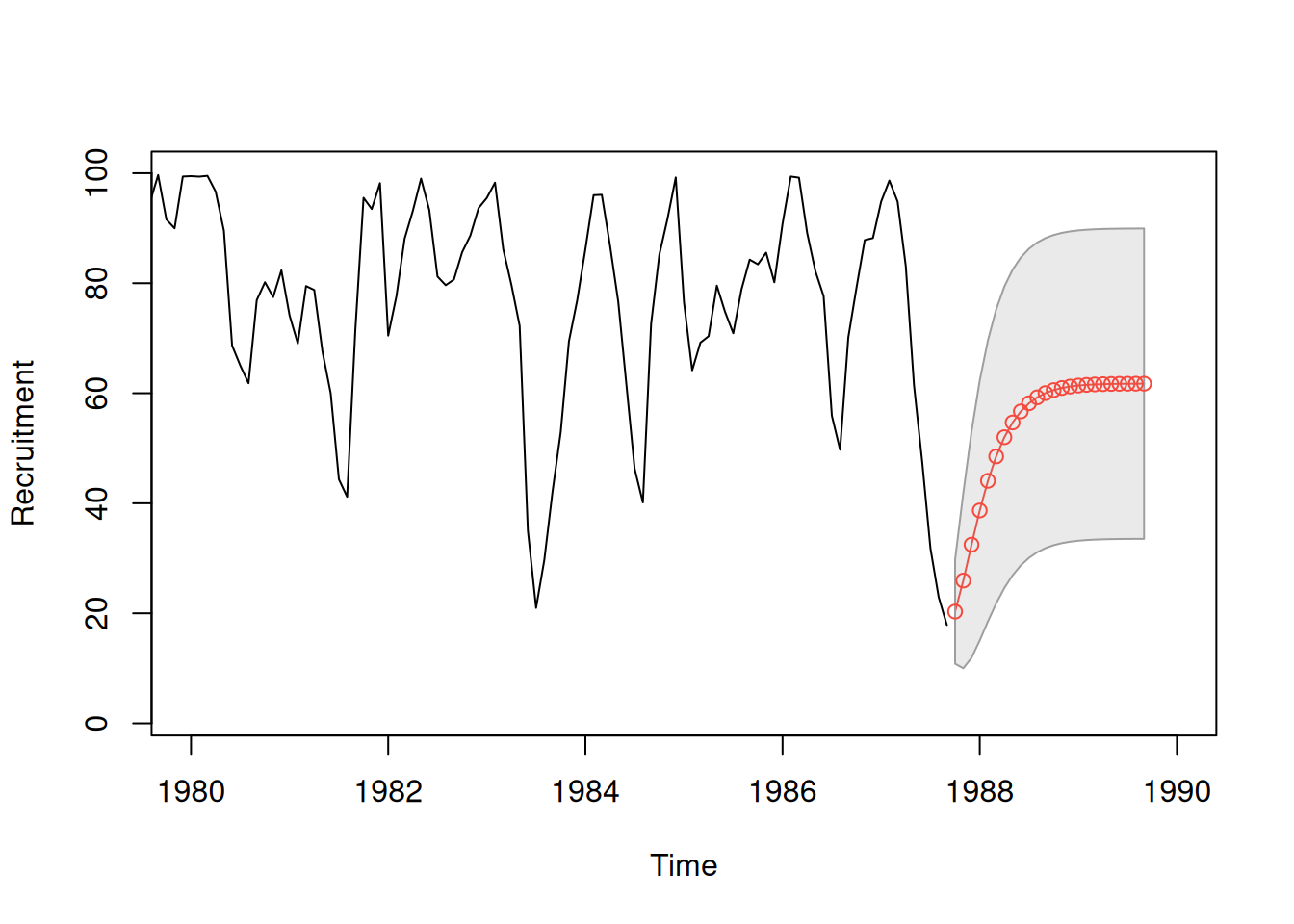

regr <- ar.ols(rec, order = 2, demean = FALSE, intercept = TRUE)

fore <- predict(regr, n.ahead = 24)

ts.plot(rec, fore$pred, col = 1:2, xlim = c(1980, 1990), ylab = "Recruitment")

U <- fore$pred + fore$se

L <- fore$pred - fore$se

xx <- c(time(U), rev(time(U)))

yy <- c(L, rev(U))

polygon(xx, yy, border = 8, col = gray(.6, alpha = .2))

lines(fore$pred, type = "p", col = 2)

En esta sección se estudian los métodos de estimación de parámetros en procesos ARMA \((p, q)\) causales e invertibles. Se asume que los órdenes \(p\) y \(q\) son conocidos, y se busca estimar los parámetros \(\phi_{1}, \ldots, \phi_{p}\), \(\theta_{1}, \ldots, \theta_{q}\) y \(\sigma_{w}^{2}\). Se presentan los estimadores por momentos (método de Yule-Walker), los de máxima verosimilitud y los de mínimos cuadrados (condicionales e incondicionales), junto con sus propiedades asintóticas y ejemplos ilustrativos.

Para el modelo

\[ x_{t}=\phi_{1}x_{t-1}+\cdots+\phi_{p}x_{t-p}+w_{t}, \]

las ecuaciones de Yule-Walker se definen como:

\[ \gamma(h)=\phi_{1}\gamma(h-1)+\cdots+\phi_{p}\gamma(h-p), \quad h=1,\ldots,p \]

\[ \sigma_{w}^{2}=\gamma(0)-\phi_{1}\gamma(1)-\cdots-\phi_{p}\gamma(p) \]

En forma matricial:

\[ \Gamma_{p}\phi=\gamma_{p}, \quad \sigma_{w}^{2}=\gamma(0)-\phi^{\prime}\gamma_{p}, \]

donde \(\Gamma_{p}={\gamma(k-j)}_{j,k=1}^{p}\), \(\phi=(\phi_{1},\ldots,\phi_{p})^{\prime}\) y \(\gamma_{p}=(\gamma(1),\ldots,\gamma(p))^{\prime}\).

Los estimadores de Yule-Walker se obtienen reemplazando momentos poblacionales por muestrales:

\[ \hat{\phi}=\hat{\Gamma}_{p}^{-1}\hat{\gamma}_{p}, \quad \hat{\sigma}_{w}^{2}=\hat{\gamma}(0)-\hat{\gamma}_{p}^{\prime}\hat{\Gamma}_{p}^{-1}\hat{\gamma}_{p} \]

En términos de la ACF muestral \(\hat{R}_{p}=\{\hat \rho(k-j)\}_{j,k=1}^p\) y asumiendo \(\hat \rho_p=(\hat \rho(1),\ldots,\rho(p))\):

\[ \hat{\phi}=\hat{R}_{p}^{-1}\hat{\rho}_{p}, \quad \hat{\sigma}_{w}^{2}=\hat{\gamma}(0)\left[1-\hat{\rho}_{p}^{\prime}\hat{R}_{p}^{-1}\hat{\rho}_{p}\right]. \]

Propiedad: Resultados asintóticos

Si \(n\to\infty\):

\[ \sqrt{n}(\hat{\phi}-\phi)\xrightarrow{d}N(0,\sigma_{w}^{2}\Gamma_{p}^{-1}), \quad \hat{\sigma}_{w}^{2}\xrightarrow{p}\sigma_{w}^{2}. \]

Propiedad: Distribución del PACF

Para \(h>p\):

\[ \sqrt{n}\,\hat{\phi}_{hh}\xrightarrow{d}N(0,1). \]

Modelo:

\[ x_{t}=1.5x_{t-1}-0.75x_{t-2}+w_{t}, \quad w_{t}\sim N(0,1). \]

Con \(n=144\), se obtuvo:

\[ \hat{\phi}=\binom{1.463}{-0.723}, \quad \hat{\sigma}_{w}^{2}=1.187. \]

Varianzas asintóticas:

\[ \begin{bmatrix} 0.058^{2} & -0.003 \\ -0.003 & 0.058^{2} \end{bmatrix}. \] Código en R:

# Ilustración en R del ejemplo AR(2) con n = 144

# Modelo: x_t = 1.5 x_{t-1} - 0.75 x_{t-2} + w_t, w_t ~ N(0,1)

set.seed(8675309) # misma semilla usada en ejemplos clásicos

n <- 144

x <- arima.sim(n = n, list(order = c(2,0,0), ar = c(1.5, -0.75)), sd = 1)

# 1) Estimación Yule-Walker (coeficientes y varianza del error)

fit_yw <- stats::ar.yw(x, order.max = 2, aic = FALSE, demean = TRUE)

phi_hat <- as.numeric(fit_yw$ar) # (phi1_hat, phi2_hat)

sigma2_hat <- as.numeric(fit_yw$var.pred) # estimador de sigma_w^2

cat("Coeficientes YW (phi1_hat, phi2_hat):\n")Coeficientes YW (phi1_hat, phi2_hat):print(round(phi_hat, 3))[1] 1.438 -0.705cat("\nVarianza del ruido (sigma_w^2_hat):\n")

Varianza del ruido (sigma_w^2_hat):print(round(sigma2_hat, 3))[1] 1.327# 2) Matriz Γ_p estimada con autocovarianzas muestrales

# Γ_2 = [[γ(0), γ(1)],

# [γ(1), γ(0)]]

acf_cov <- acf(x, type = "covariance", plot = FALSE)$acf

gamma0_hat <- as.numeric(acf_cov[1]) # γ(0)

gamma1_hat <- as.numeric(acf_cov[2]) # γ(1)

Gamma_hat <- matrix(c(gamma0_hat, gamma1_hat,

gamma1_hat, gamma0_hat), nrow = 2, byrow = TRUE)

# 3) Varianzas asintóticas de (phi1_hat, phi2_hat):

# Var_asint(hat{phi}) ≈ (sigma_w^2_hat / n) * Γ_p^{-1}

asymp_cov <- (sigma2_hat / n) * solve(Gamma_hat)

cat("\nMatriz de varianzas-covarianzas asintótica (~ (sigma_w^2/n) * Γ^{-1}):\n")

Matriz de varianzas-covarianzas asintótica (~ (sigma_w^2/n) * Γ^{-1}):print(round(asymp_cov, 6)) [,1] [,2]

[1,] 0.003566 -0.003007

[2,] -0.003007 0.003566cat("\nComparación con la forma reportada (≈ diag(0.058^2) y off-diag ≈ -0.003):\n")

Comparación con la forma reportada (≈ diag(0.058^2) y off-diag ≈ -0.003):cat("0.058^2 =", round(0.058^2, 6), "\n")0.058^2 = 0.003364 rec.yw = ar.yw(rec, order=2)

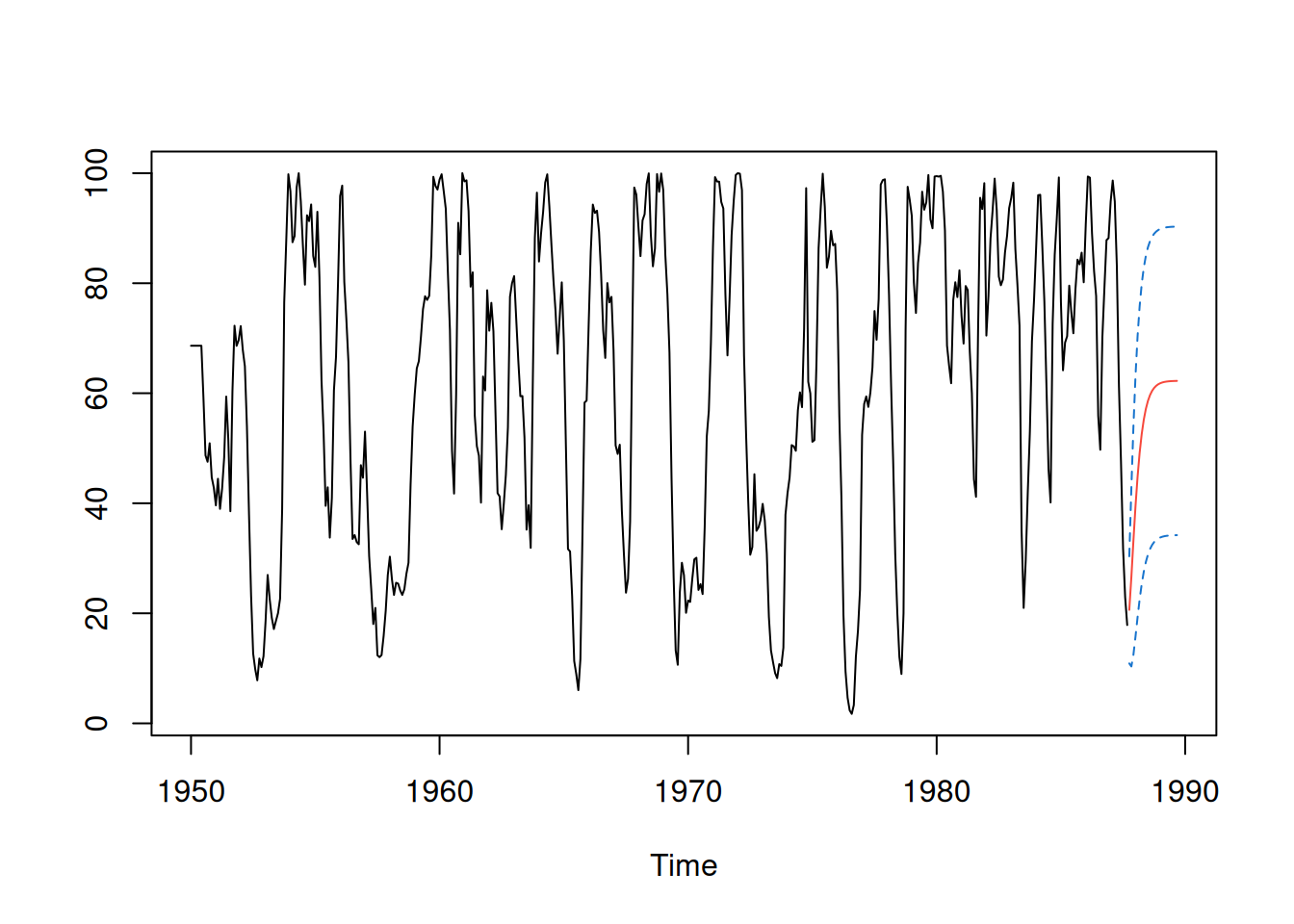

rec.yw$x.mean[1] 62.26278rec.yw$ar[1] 1.3315874 -0.4445447sqrt(diag(rec.yw$asy.var.coef))[1] 0.04222637 0.04222637rec.yw$var.pred[1] 94.79912Predicción a 24 pasos:

rec.pr = predict(rec.yw, n.ahead=24)

ts.plot(rec, rec.pr$pred, col=1:2)

lines(rec.pr$pred + rec.pr$se, col=4, lty=2)

lines(rec.pr$pred - rec.pr$se, col=4, lty=2)

Modelo:

\[ x_{t}=w_{t}+\theta w_{t-1}, \quad |\theta|<1. \]

El estimador de \(\theta\) proviene de:

\[ \hat{\rho}(1)=\frac{\hat{\theta}}{1+\hat{\theta}^{2}}. \]

Solución invertible:

\[ \hat{\theta}=\frac{1-\sqrt{1-4\hat{\rho}(1)^{2}}}{2\hat{\rho}(1)}. \]

Simulación en R:

set.seed(2)

true_rho = 0.9 / (1 + 0.9^2)

ma1 = arima.sim(list(order = c(0,0,1), ma = 0.9), n = 50)

acf(ma1, plot=FALSE)[1]

Autocorrelations of series 'ma1', by lag

1

0.507 Sea el modelo causal AR(1):

\[ \begin{equation*} x_{t}=\mu+\phi\left(x_{t-1}-\mu\right)+w_{t} \end{equation*} \]

con \(|\phi|<1\) y \(w_{t}\sim \text{iid } \mathrm{N}(0,\sigma_w^2)\). Dado \(x_{1:n}\), la verosimilitud buscada es

\[ L\left(\mu, \phi, \sigma_{w}^{2}\right)=f\left(x_{1}, x_{2}, \ldots, x_{n} \mid \mu, \phi, \sigma_{w}^{2}\right). \]

Para AR(1), usando la factorización condicional:

\[ L\left(\mu, \phi, \sigma_{w}^{2}\right)=f\left(x_{1}\right) f\left(x_{2} \mid x_{1}\right) \cdots f\left(x_{n} \mid x_{n-1}\right), \]

y como \(x_t|x_{t-1}\sim \mathrm{N}\left(\mu+\phi(x_{t-1}-\mu),\sigma_w^2\right)\),

\[ f\left(x_{t} \mid x_{t-1}\right)=f_{w}\left[\left(x_{t}-\mu\right)-\phi\left(x_{t-1}-\mu\right)\right], \]

donde \(f_w\) es la densidad normal de media \(0\) y varianza \(\sigma_w^2\). Entonces:

\[ L\left(\mu, \phi, \sigma_{w}\right)=f\left(x_{1}\right) \prod_{t=2}^{n} f_{w}\left[\left(x_{t}-\mu\right)-\phi\left(x_{t-1}-\mu\right)\right] . \]

Usando la representación causal

\[ x_{1}=\mu+\sum_{j=0}^{\infty} \phi^{j} w_{1-j}, \]

se obtiene \(x_1\sim \mathrm{N}\left(\mu,\ \sigma_w^2/(1-\phi^2)\right)\) y, por tanto, la verosimilitud incondicional es

\[ \begin{equation*} L\left(\mu, \phi, \sigma_{w}^{2}\right)=\left(2 \pi \sigma_{w}^{2}\right)^{-n / 2}\left(1-\phi^{2}\right)^{1 / 2} \exp \left[-\frac{S(\mu, \phi)}{2 \sigma_{w}^{2}}\right] \end{equation*} \]

donde

\[ \begin{equation*} S(\mu, \phi)=\left(1-\phi^{2}\right)\left(x_{1}-\mu\right)^{2}+\sum_{t=2}^{n}\left[\left(x_{t}-\mu\right)-\phi\left(x_{t-1}-\mu\right)\right]^{2}. \end{equation*} \]

Derivando respecto de \(\sigma_w^2\) en el logaritmo de la expresión anterior y anulando, para valores dados de \((\mu,\phi)\) se maximiza con

\[ \begin{equation*} \hat{\sigma}_{w}^{2}=n^{-1} S(\hat{\mu}, \hat{\phi}). \end{equation*} \]

Sustituyendo, el criterio a minimizar en \((\mu,\phi)\) es

\[ \begin{equation*} l(\mu, \phi)=\log \left[n^{-1} S(\mu, \phi)\right]-n^{-1} \log \left(1-\phi^{2}\right). \end{equation*} \]

Condicionando en \(x_1\):

\[ \begin{align*} L\left(\mu, \phi, \sigma_{w}^{2} \mid x_{1}\right) & =\prod_{t=2}^{n} f_{w}\left[\left(x_{t}-\mu\right)-\phi\left(x_{t-1}-\mu\right)\right] \\ & =\left(2 \pi \sigma_{w}^{2}\right)^{-(n-1) / 2} \exp \left[-\frac{S_{c}(\mu, \phi)}{2 \sigma_{w}^{2}}\right], \end{align*} \]

con

\[ \begin{equation*} S_{c}(\mu, \phi)=\sum_{t=2}^{n}\left[\left(x_{t}-\mu\right)-\phi\left(x_{t-1}-\mu\right)\right]^{2}. \end{equation*} \]

El MLE condicional de \(\sigma_w^2\) es

\[ \begin{equation*} \hat{\sigma}_{w}^{2}=S_{c}(\hat{\mu}, \hat{\phi}) /(n-1), \end{equation*} \]

y los MLE condicionales de \((\mu,\phi)\) minimizan \(S_c(\mu,\phi)\). Sea \(\alpha=\mu(1-\phi)\):

\[ \begin{equation*} S_{c}(\mu, \phi)=\sum_{t=2}^{n}\left[x_{t}-\left(\alpha+\phi x_{t-1}\right)\right]^{2}, \end{equation*} \]

lo que es un problema de regresión lineal. De mínimos cuadrados:

\[ \begin{gather*} \hat{\mu}=\frac{\bar{x}_{(2)}-\hat{\phi} \bar{x}_{(1)}}{1-\hat{\phi}}, \\ \hat{\phi}=\frac{\sum_{t=2}^{n}\left(x_{t}-\bar{x}_{(2)}\right)\left(x_{t-1}-\bar{x}_{(1)}\right)}{\sum_{t=2}^{n}\left(x_{t-1}-\bar{x}_{(1)}\right)^{2}}. \end{gather*} \]

En consecuencia, \(\hat{\mu}\approx \bar{x}\) y \(\hat{\phi}\approx \hat{\rho}(1)\); Yule–Walker y MC condicional son cercanos (difieren en el tratamiento de \(x_1\) y \(x_n\)). Puede ajustarse dividiendo por \((n-3)\) en lugar de \((n-1)\) para equivaler a MC.

Para \(\operatorname{ARMA}(p,q)\) normal, con \(\beta=\left(\mu,\phi_{1:p},\theta_{1:q}\right)'\):

\[ L\left(\beta, \sigma_{w}^{2}\right)=\prod_{t=1}^{n} f\left(x_{t} \mid x_{t-1}, \ldots, x_{1}\right), \]

donde \(x_t|x_{t-1:1}\sim \mathrm{N}\left(x_t^{t-1},P_t^{t-1}\right)\) y, recordando el algoritmo de Durbin-Levinson: \(P_t^{t-1}=\gamma(0)\prod_{j=1}^{t-1}(1-\phi_{jj}^2)\). Para ARMA, \(\gamma(0)=\sigma_w^2\sum_{j=0}^\infty \psi_j^2\), así:

\[ P_{t}^{t-1}=\sigma_{w}^{2}\left\{\left[\sum_{j=0}^{\infty} \psi_{j}^{2}\right]\left[\prod_{j=1}^{t-1}\left(1-\phi_{j j}^{2}\right)\right]\right\} \stackrel{\text { def }}{=} \sigma_{w}^{2} r_{t}. \]

La verosimilitud queda

\[ \begin{equation*} L\left(\beta, \sigma_{w}^{2}\right)=\left(2 \pi \sigma_{w}^{2}\right)^{-n / 2}\left[r_{1}(\beta) r_{2}(\beta) \cdots r_{n}(\beta)\right]^{-1 / 2} \exp \left[-\frac{S(\beta)}{2 \sigma_{w}^{2}}\right], \end{equation*} \]

con

\[ \begin{equation*} S(\beta)=\sum_{t=1}^{n}\left[\frac{\left(x_{t}-x_{t}^{t-1}(\beta)\right)^{2}}{r_{t}(\beta)}\right]. \end{equation*} \]

La estimación por MV procede maximizando; como antes:

\[ \begin{equation*} \hat{\sigma}_{w}^{2}=n^{-1} S(\hat{\beta}), \end{equation*} \]

y el criterio concentrado es

\[ \begin{equation*} l(\beta)=\log \left[n^{-1} S(\beta)\right]+n^{-1} \sum_{t=1}^{n} \log r_{t}(\beta). \end{equation*} \]

Para AR(1): \(x_1^0=\mu\), \(x_t^{t-1}=\mu+\phi(x_{t-1}-\mu)\), \(\phi_{11}=\phi\), \(\phi_{hh}=0\) (\(h>1\)), por lo que \(r_1=(1-\phi^2)^{-1}\) y \(r_t=1\) para \(t\ge2\). Así ambas expresiones coinciden; \(S(\beta)\equiv S(\mu,\phi)\) y \(l(\beta)\equiv l(\mu,\phi)\).

Mínimos Cuadrados no condicionales minimiza \(S(\beta)\) en \(\beta\). La Mínimos Cuadrados condicionales también minimiza lo mismo pero condicionando para calcular predicciones/errores; requiere optimización numérica para obtener estimaciones y errores estándar.

Sea \(l(\beta)\) un criterio a minimizar en \(\beta\in\mathbb{R}^k\), p.ej. \(S(\beta)\). Si \(l^{(1)}(\beta)\) son derivadas primeras (vector score) y \(l^{(2)}(\beta)\) la matriz de segundas derivadas (Hessiano):

\[ l^{(1)}(\hat{\beta})=0,\quad l^{(2)}(\beta)=\left\{-\frac{\partial l^{2}(\beta)}{\partial \beta_{i}\partial \beta_{j}}\right\}_{i,j=1}^{k}. \]

Con valor inicial \(\beta_{(0)}\) y expansión de Taylor:

\[ 0\approx l^{(1)}\!\left(\beta_{(0)}\right)-l^{(2)}\!\left(\beta_{(0)}\right)\left[\hat{\beta}-\beta_{(0)}\right], \]

por lo que

\[ \beta_{(1)}=\beta_{(0)}+\left[l^{(2)}\left(\beta_{(0)}\right)\right]^{-1} l^{(1)}\left(\beta_{(0)}\right), \]

iterando hasta converger (Newton–Raphson). En Scoring, se reemplaza \(l^{(2)}(\beta)\) por \(\mathbb{E}[l^{(2)}(\beta)]\) (matriz de información); su inversa aproxima la varianza asintótica de \(\hat{\beta}\).

rec.mle = ar.mle(rec, order=2)

rec.mle$x.mean # 62.26[1] 62.26153rec.mle$ar # 1.35, -.46[1] 1.3512809 -0.4612736sqrt(diag(rec.mle$asy.var.coef)) # .04, .04[1] 0.04099159 0.04099159rec.mle$var.pred # 89.34[1] 89.33597Modelo en términos de errores para \(\operatorname{ARMA}(p,q)\):

\[ \begin{equation*} w_{t}(\beta)=x_{t}-\sum_{j=1}^{p} \phi_{j} x_{t-j}-\sum_{k=1}^{q} \theta_{k} w_{t-k}(\beta), \end{equation*} \]

destacando la dependencia en \(\beta\).

Mínimos Cuadrados condicionales: condicionar en \(x_{1:p}\) (si \(p>0\)) y en \(w_{p}=w_{p-1}=\dots=w_{1-q}=0\) (si \(q>0\)), y evaluar la ecuación anterior para \(t=p+1,\dots,n\), minimizando

\[ \begin{equation*} S_{c}(\beta)=\sum_{t=p+1}^{n} w_{t}^{2}(\beta). \end{equation*} \]

Si \(q=0\), es regresión lineal; si \(q>0\), es no lineal y requiere optimización.

Mínimos Cuadrados no-condicionales: minimizar \(S(\beta)\), que puede escribirse como

\[ \begin{equation*} S(\beta)=\sum_{t=-\infty}^{n} \tilde{w}_{t}^{2}(\beta), \end{equation*} \]

con \(\tilde{w}_{t}(\beta)=\mathrm{E}(w_t\mid x_{1:n})\); para \(t\le 0\), se obtienen por backcasting. En la práctica se trunca desde \(t=-M+1\) con \(M\) grande.

Gauss–Newton: con inicial \(\beta_{(0)}\), expansión de primer orden

\[ \begin{equation*} w_{t}(\beta) \approx w_{t}\left(\beta_{(0)}\right)-\left(\beta-\beta_{(0)}\right)^{\prime} z_{t}\left(\beta_{(0)}\right), \end{equation*} \]

donde

\[ z_{t}^{\prime}\left(\beta_{(0)}\right)=\left.\left(-\frac{\partial w_{t}(\beta)}{\partial \beta_{1}}, \ldots,-\frac{\partial w_{t}(\beta)}{\partial \beta_{p+q}}\right)\right|_{\beta=\beta_{(0)}}. \]

La aproximación lineal de \(S_c(\beta)\) es

\[ \begin{equation*} Q(\beta)=\sum_{t=p+1}^{n}\left[w_{t}\left(\beta_{(0)}\right)-\left(\beta-\beta_{(0)}\right)^{\prime} z_{t}\left(\beta_{(0)}\right)\right]^{2}. \end{equation*} \]

El estimador de un paso que minimiza \(Q(\beta)\) es

\[ \begin{align*} \left(\widehat{\beta-\beta_{(0)}}\right)&=\left(n^{-1} \sum_{t=p+1}^{n} z_{t}\left(\beta_{(0)}\right) z_{t}^{\prime}\left(\beta_{(0)}\right)\right)^{-1}\left(n^{-1} \sum_{t=p+1}^{n} z_{t}\left(\beta_{(0)}\right) w_{t}\left(\beta_{(0)}\right)\right)\\ &=:\Delta\left(\beta_{(0)}\right). \end{align*} \]

y se itera

\[ \begin{equation*} \beta_{(1)}=\beta_{(0)}+\Delta\left(\beta_{(0)}\right), \end{equation*} \]

con \(\beta_{(j)}=\beta_{(j-1)}+\Delta(\beta_{(j-1)})\) hasta convergencia.

Para \(x_t=w_t+\theta w_{t-1}\) (invertible), los errores truncados:

\[ \begin{equation*} w_{t}(\theta)=x_{t}-\theta w_{t-1}(\theta), \quad t=1, \ldots, n \end{equation*} \]

con \(w_0(\theta)=0\). Derivando e igualando a cero:

\[ \begin{equation*} -\frac{\partial w_{t}(\theta)}{\partial \theta}=w_{t-1}(\theta)+\theta \frac{\partial w_{t-1}(\theta)}{\partial \theta}, \quad t=1, \ldots, n \end{equation*} \]

equivalentemente

\[ \begin{equation*} z_{t}(\theta)=w_{t-1}(\theta)-\theta z_{t-1}(\theta), \quad t=1, \ldots, n, \end{equation*} \]

con \(z_t(\theta)=-\partial w_t(\theta)/\partial \theta\) y \(z_0(\theta)=0\). El paso iterativo:

\[ \begin{equation*} \theta_{(j+1)}=\theta_{(j)}+\frac{\sum_{t=1}^{n} z_{t}\left(\theta_{(j)}\right) w_{t}\left(\theta_{(j)}\right)}{\sum_{t=1}^{n} z_{t}^{2}\left(\theta_{(j)}\right)}, \quad j=0,1,2, \ldots \end{equation*} \]

se detiene cuando \(|\theta_{(j+1)}-\theta_{(j)}|\) o \(|Q(\theta_{(j+1)})-Q(\theta_{(j)})|\) es pequeño.

Transformación y diferencia:

\[ \nabla \log(x_t)=\log(x_t)-\log(x_{t-1})=\log\!\left(\frac{x_t}{x_{t-1}}\right), \]

x = diff(log(varve))

acf2(x)

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12]

ACF -0.4 -0.04 -0.06 0.01 0.00 0.04 -0.04 0.04 0.01 -0.05 0.06 -0.06

PACF -0.4 -0.24 -0.23 -0.18 -0.15 -0.08 -0.11 -0.05 -0.01 -0.07 0.02 -0.05

[,13] [,14] [,15] [,16] [,17] [,18] [,19] [,20] [,21] [,22] [,23] [,24]

ACF -0.04 0.08 -0.02 0.01 0.00 0.03 -0.05 -0.06 0.07 0.04 -0.06 0.05

PACF -0.12 -0.03 -0.05 -0.04 -0.03 0.03 -0.03 -0.13 -0.04 0.01 -0.06 0.01

[,25] [,26] [,27] [,28] [,29] [,30] [,31] [,32] [,33] [,34] [,35] [,36]

ACF -0.01 -0.04 0.05 -0.05 0.03 -0.02 0.00 0.06 -0.05 -0.03 0.04 -0.05

PACF 0.02 -0.04 0.03 -0.02 0.00 -0.03 -0.02 0.04 -0.02 -0.02 0.01 -0.07lo cual sugiere MA(1).

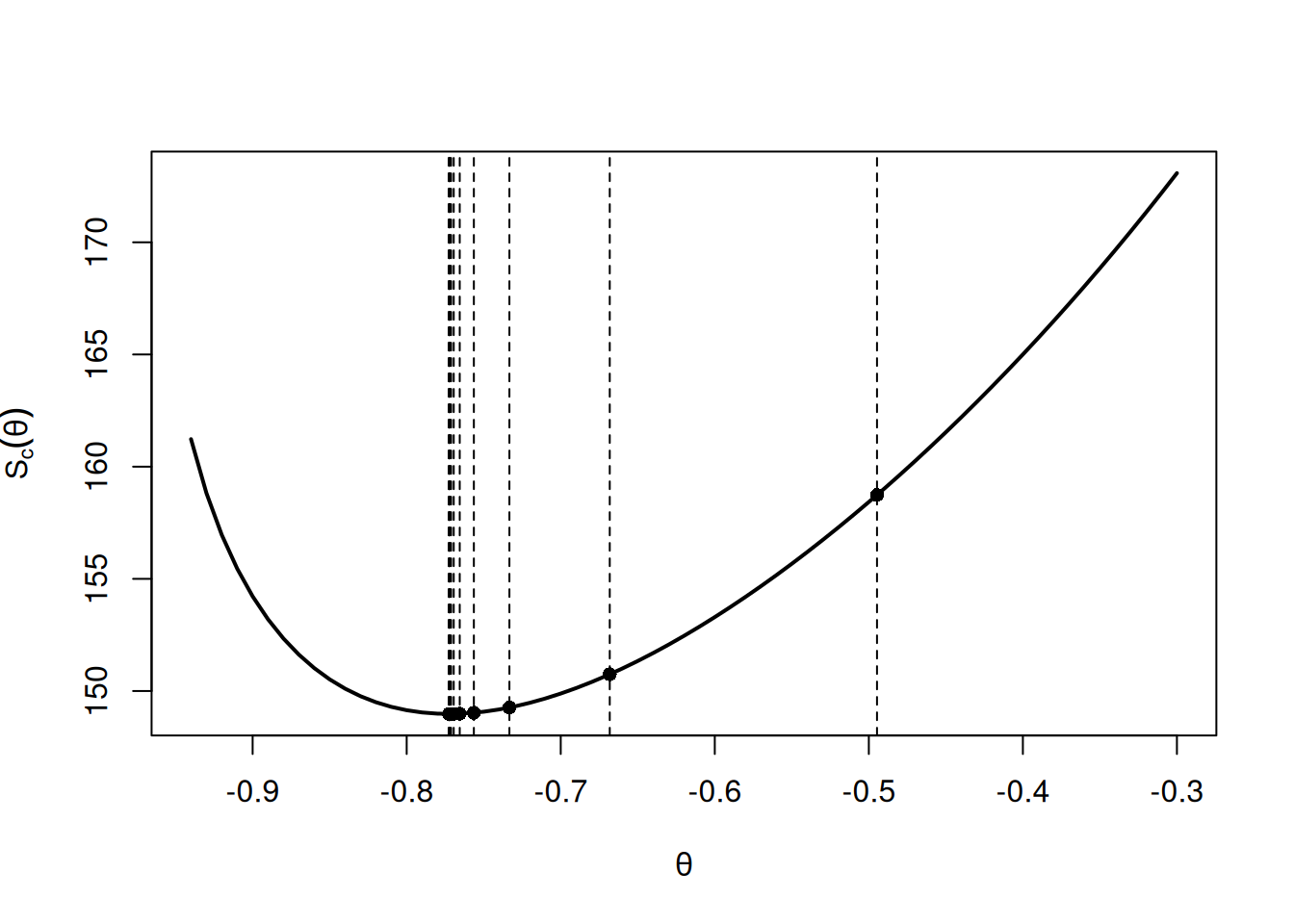

Con \(\hat{\rho}(1)=-0.397\), el inicial por mínimos cuadrados es \(\theta_{(0)}=-0.495\).

Código utilizado:

# Evaluate Sc on a Grid

c(0) -> w -> z

c() -> Sc -> Sz -> Szw

num = length(x)

th = seq(-.3,-.94,-.01)

for (p in 1:length(th)){

for (i in 2:num){ w[i] = x[i]-th[p]*w[i-1] }

Sc[p] = sum(w^2) }

plot(th, Sc, type="l", ylab=expression(S[c](theta)), xlab=expression(theta),

lwd=2)

# Gauss-Newton Estimation

r = acf(x, lag=1, plot=FALSE) $acf[-1]

rstart = (1-sqrt(1-4*(r^2)))/(2*r) # from (3.105)

c(0) -> w -> z

c() -> Sc -> Sz -> Szw -> para

niter = 12

para[1] = rstart

for (p in 1:niter){

for (i in 2:num){ w[i] = x[i]-para[p]*w[i-1]

z[i] = w[i-1]-para[p]*z[i-1] }

Sc[p] = sum(w^2)

Sz[p] = sum(z^2)

Szw[p] = sum(z*w)

para[p+1] = para[p] + Szw[p]/Sz[p] }

round(cbind(iteration=0:(niter-1), thetahat=para[1:niter], Sc, Sz ), 3) iteration thetahat Sc Sz

[1,] 0 -0.495 158.739 171.240

[2,] 1 -0.668 150.747 235.266

[3,] 2 -0.733 149.264 300.562

[4,] 3 -0.756 149.031 336.823

[5,] 4 -0.766 148.990 354.173

[6,] 5 -0.769 148.982 362.167

[7,] 6 -0.771 148.980 365.801

[8,] 7 -0.772 148.980 367.446

[9,] 8 -0.772 148.980 368.188

[10,] 9 -0.772 148.980 368.522

[11,] 10 -0.773 148.980 368.673

[12,] 11 -0.773 148.980 368.741abline(v = para[1:12], lty=2)

points(para[1:12], Sc[1:12], pch=16)

Tabla 3.2. Resultados Gauss–Newton (extracto):

| \(j\) | \(\theta_{(j)}\) | \(S_{c}\left(\theta_{(j)}\right)\) | \(\sum_{t=1}^{n} z_{t}^{2}\left(\theta_{(j)}\right)\) |

|---|---|---|---|

| 0 | -0.495 | 158.739 | 171.240 |

| 1 | -0.668 | 150.747 | 235.266 |

| 2 | -0.733 | 149.264 | 300.562 |

| 3 | -0.756 | 149.031 | 336.823 |

| 4 | -0.766 | 148.990 | 354.173 |

| 5 | -0.769 | 148.982 | 362.167 |

| 6 | -0.771 | 148.980 | 365.801 |

| 7 | -0.772 | 148.980 | 367.446 |

| 8 | -0.772 | 148.980 | 368.188 |

| 9 | -0.772 | 148.980 | 368.522 |

| 10 | -0.773 | 148.980 | 368.673 |

| 11 | -0.773 | 148.980 | 368.741 |

Tras 11 iteraciones de Gauss–Newton, \(\hat{\theta}=\theta_{(11)}=-0.773\), con \(S_c(\theta)=148.98\), \(\hat{\sigma}*w^2=148.98/632=0.236\) (632 g.l.) y \(\sum z_t^2(\theta*{(11)})=368.741\), por lo que \(se(\hat{\theta})=\sqrt{0.236/368.741}=0.025\) y \(t=-30.92\).

Propiedad: Distribución asintótica de los estimadores

Bajo condiciones apropiadas y ARMA causal e invertible, los MLE, MC incondicional y MC condicional (inicializados por momentos) son óptimos: \(\hat{\sigma}_w^2\) consistente y

\[ \begin{equation*} \sqrt{n}(\hat{\beta}-\beta) \xrightarrow{d} N\left(0, \sigma_{w}^{2} \Gamma_{p, q}^{-1}\right). \end{equation*} \]

La matriz de información \((p+q)\times(p+q)\) es

\[ \Gamma_{p, q}=\left(\begin{array}{cc} \Gamma_{\phi \phi} & \Gamma_{\phi \theta} \\ \Gamma_{\theta \phi} & \Gamma_{\theta \theta} \end{array}\right), \]

donde \(\Gamma_{\phi\phi}\) tiene entradas \(\gamma_x(i-j)\) del AR(\(p\)) \(\phi(B)x_t=w_t\), \(\Gamma_{\theta\theta}\) tiene entradas \(\gamma_y(i-j)\) del AR(\(q\)) \(\theta(B)y_t=w_t\), y \(\Gamma_{\phi\theta}\) tiene entradas de covarianza cruzada \(\gamma_{xy}(i-j)\) entre esos procesos; \(\Gamma_{\theta\phi}=\Gamma_{\phi\theta}'\).

AR(1): \(\gamma_x(0)=\sigma_w^2/(1-\phi^2)\), por lo que

\[ \begin{equation*} \hat{\phi} \sim \operatorname{AN}\left[\phi, \ n^{-1}\left(1-\phi^{2}\right)\right]. \end{equation*} \]

AR(2): Con

\[ \gamma_{x}(0)=\left(\frac{1-\phi_{2}}{1+\phi_{2}}\right) \frac{\sigma_{w}^{2}}{\left(1-\phi_{2}\right)^{2}-\phi_{1}^{2}},\quad \gamma_x(1)=\phi_1\gamma_x(0)+\phi_2\gamma_x(1), \]

se obtiene

\[ \binom{\hat{\phi}_{1}}{\hat{\phi}_{2}} \sim \operatorname{AN}\left[\binom{\phi_{1}}{\phi_{2}}, \ n^{-1}\left(\begin{array}{cc} 1-\phi_{2}^{2} & -\phi_{1}\left(1+\phi_{2}\right) \\ \operatorname{sym} & 1-\phi_{2}^{2} \end{array}\right)\right] . \]

MA(1): Con \(\theta(B) y_{t}=w_{t}\) (\(y_t+\theta y_{t-1}=w_t\)), análogo a AR(1),

\[ \begin{equation*} \hat{\theta} \sim \operatorname{AN}\left[\theta, \ n^{-1}\left(1-\theta^{2}\right)\right]. \end{equation*} \]

MA(2):

\[ \binom{\hat{\theta}_{1}}{\hat{\theta}_{2}} \sim \operatorname{AN}\left[\binom{\theta_{1}}{\theta_{2}}, \ n^{-1}\left(\begin{array}{cc} 1-\theta_{2}^{2} & \theta_{1}\left(1+\theta_{2}\right)\\ \operatorname{sym} & 1-\theta_{2}^{2} \end{array}\right)\right] . \]

ARMA(1,1): Con \(x_t-\phi x_{t-1}=w_t\) y \(y_t+\theta y_{t-1}=w_t\),

\[ \begin{aligned} \gamma_{x y}(0) & =\operatorname{cov}\left(x_{t}, y_{t}\right)=\operatorname{cov}\left(\phi x_{t-1}+w_{t},-\theta y_{t-1}+w_{t}\right) \\ & =-\phi \theta \gamma_{x y}(0)+\sigma_{w}^{2} \end{aligned} \]

de donde \(\gamma_{xy}(0)=\sigma_w^2/(1+\phi\theta)\) y

\[ \binom{\hat{\phi}}{\hat{\theta}} \sim \operatorname{AN}\left[\binom{\phi}{\theta}, \ n^{-1}\left[\begin{array}{cc} \left(1-\phi^{2}\right)^{-1} & (1+\phi \theta)^{-1} \\ \text { sym } & \left(1-\theta^{2}\right)^{-1} \end{array}\right]^{-1}\right]. \]

Nota: Si el verdadero proceso es AR(1) y se ajusta AR(2), la varianza de \(\hat{\phi}_1\) aumenta: ajustando AR(1), \(\operatorname{var}(\hat{\phi}_1)\approx n^{-1}(1-\phi_1^2)\); ajustando AR(2) a un AR(1), \(\phi_2=0\) y \(\operatorname{var}(\hat{\phi}_1)\approx n^{-1}\) (inflación).

Modelo:

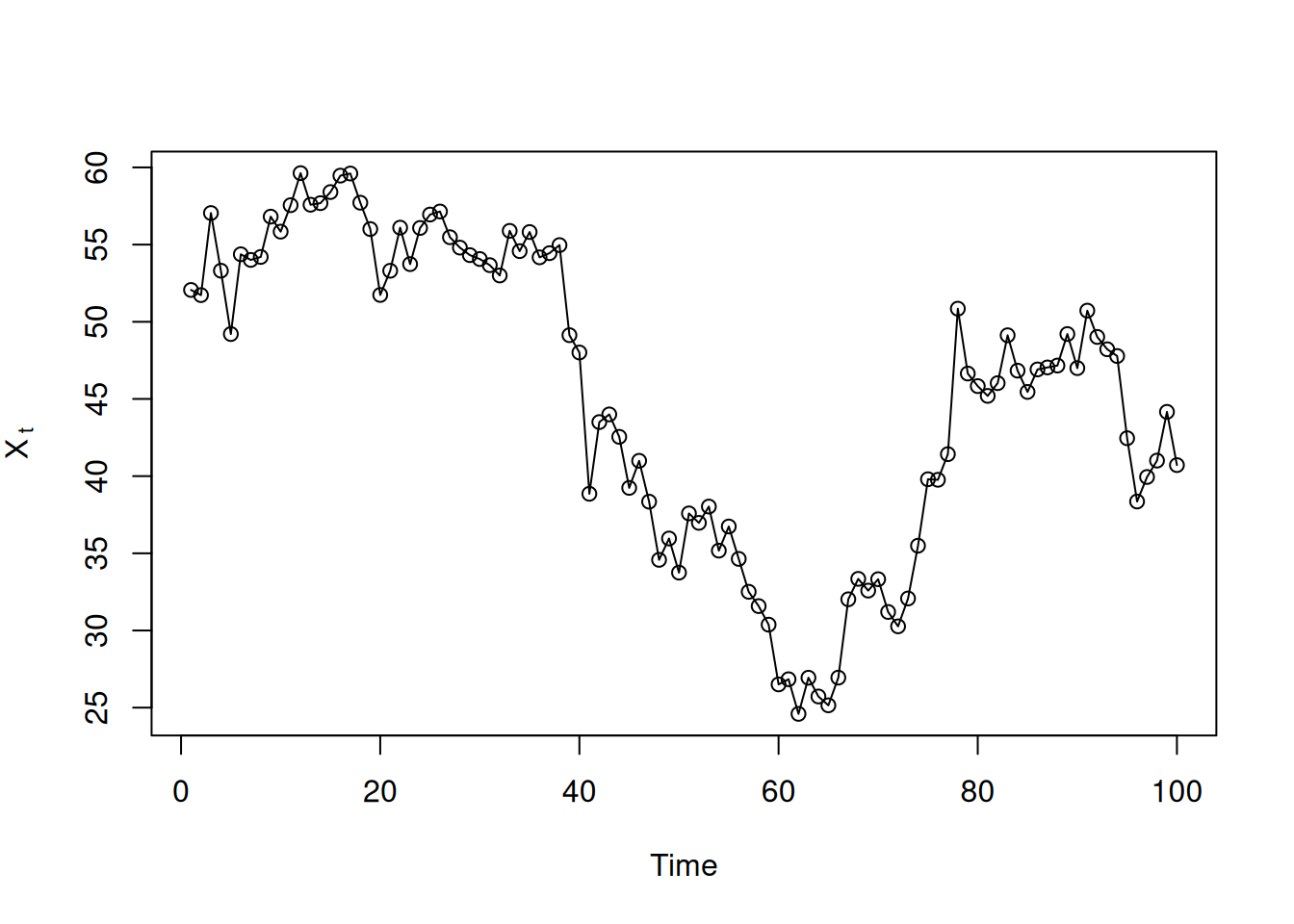

\[ \begin{equation*} x_{t}=\mu+\phi\left(x_{t-1}-\mu\right)+w_{t}, \quad \mu=50,\ \phi=0.95, \end{equation*} \]

con \(w_t\) iid Laplace(0, \(\beta=2\)), densidad

\[ f(w)=\frac{1}{2 \beta} \exp \{-|w| / \beta\}, \quad \mathbb{E}(w_t)=0,\ \operatorname{var}(w_t)=2\beta^2=8. \]

Simulación de 100 observaciones (aparentan no estacionariedad pero el modelo es estacionario y no normal):

set.seed(101010)

e = rexp(150, rate=.5); u = runif(150,-1,1); de = e*sign(u)

dex = 50 + arima.sim(n=100, list(ar=.95), innov=de, n.start=50)

plot.ts(dex, type='o', ylab=expression(X[~t]))

Estimación Yule–Walker en estos datos:

fit = ar.yw(dex, order=1)

round(cbind(fit$x.mean, fit$ar, fit$var.pred), 2) [,1] [,2] [,3]

[1,] 45.25 0.96 7.88Simulación para aproximar la distribución finita muestral de \(\hat{\phi}\) (1000 réplicas):

set.seed(111)

phi.yw = rep(NA, 1000)

for (i in 1:1000){

e = rexp(150, rate=.5); u = runif(150,-1,1); de = e*sign(u)

x = 50 + arima.sim(n=100,list(ar=.95), innov=de, n.start=50)

phi.yw[i] = ar.yw(x, order=1)$ar }Bootstrap condicional en \(x_1\) con innovaciones empíricas: Los predictores de un paso:

\[ x_{t}^{t-1}=\mu+\phi\left(x_{t-1}-\mu\right),\quad t=2,\dots,100, \]

innovaciones

\[ \begin{equation*} \epsilon_{t}=\left(x_{t}-\mu\right)-\phi\left(x_{t-1}-\mu\right), \quad t=2, \ldots, 100, \end{equation*} \]

y el modelo en innovaciones:

\[ \begin{equation*} x_{t}=x_{t}^{t-1}+\epsilon_{t}=\mu+\phi\left(x_{t-1}-\mu\right)+\epsilon_{t}. \end{equation*} \]

Sustituyendo \(\hat{\mu}=45.25\), \(\hat{\phi}=0.96\), muestreando con reemplazo \({\hat{\epsilon}_2,\dots,\hat{\epsilon}_{100}}\) y generando

\[ \begin{equation*} x_{t}^{*}=45.25+.96\left(x_{t-1}^{*}-45.25\right)+\epsilon_{t}^{*}, \quad t=2, \ldots, 100, \end{equation*} \]

con \(x_1^*=x_1\), se reestima para obtener \({\hat{\phi}(b)}_{b=1}^B\).

Código de bootstrap y visualización:

set.seed(666) # not that 666

fit = ar.yw(dex, order=1) # assumes the data were retained

m = fit$x.mean # estimate of mean

phi = fit$ar # estimate of phi

nboot = 500 # number of bootstrap replicates

resids = fit$resid[-1] # the 99 innovations

x.star = dex # initialize x*

phi.star.yw = rep(NA, nboot)

# Bootstrap

for (i in 1:nboot) {

resid.star = sample(resids, replace=TRUE)

for (t in 1:99){ x.star[t+1] = m + phi*(x.star[t]-m) + resid.star[t] }

phi.star.yw[i] = ar.yw(x.star, order=1)$ar

}

# Picture

culer = rgb(.5,.7,1,.5)

hist(phi.star.yw, 15, main="", prob=TRUE, xlim=c(.65,1.05), ylim=c(0,14),

col=culer, xlab=expression(hat(phi)))

lines(density(phi.yw, bw=.02), lwd=2) # from previous simulation

u = seq(.75, 1.1, by=.001) # normal approximation

lines(u, dnorm(u, mean=.96, sd=.03), lty=2, lwd=2)

legend(.65, 14, legend=c('true distribution', 'bootstrap distribution',

'normal approximation'), bty='n', lty=c(1,0,2), lwd=c(2,0,2),

col=1, pch=c(NA,22,NA), pt.bg=c(NA,culer,NA), pt.cex=2.5)

Se extiende ARMA a modelos integrados ARIMA para manejar no estacionariedad mediante diferenciación. Se muestran casos determinísticos y estocásticos de tendencia que se vuelven estacionarios al diferenciar el orden adecuado. Se define ARIMA\((p,d,q)\), se comenta el cálculo de pronósticos y sus errores, y se ilustran dos ejemplos: la caminata aleatoria con drift y el IMA(1,1) vinculado con EWMA.

Sea \(x_t\) una caminata aleatoria \(x_t=x_{t-1}+w_t\); al diferenciar:

\[ \nabla x_{t}=w_{t} \]

es estacionaria. En muchas series, \(x_t\) se compone de una tendencia no estacionaria y un componente estacionario de media cero:

\[ \begin{equation*} x_{t}=\mu_{t}+y_{t}, \end{equation*} \]

donde \(\mu_t=\beta_0+\beta_1 t\) y \(y_t\) es estacionaria. Diferenciando:

\[ \nabla x_{t}=x_{t}-x_{t-1}=\beta_{1}+y_{t}-y_{t-1}=\beta_{1}+\nabla y_{t}. \]

Si \(\mu_t\) es estocástica y varía lentamente como una caminata aleatoria, \(\mu_t=\mu_{t-1}+v_t\) con \(v_t\) estacionaria, entonces:

\[ \nabla x_{t}=v_{t}+\nabla y_{t} \]

es estacionaria. Si \(\mu_t\) es un polinomio de orden \(k\), \(\mu_t=\sum_{j=0}^{k}\beta_j t^j\), entonces (Problema 3.27) \(\nabla^k x_t\) es estacionaria. Para tendencias estocásticas de mayor orden, por ejemplo:

\[ \mu_{t}=\mu_{t-1}+v_{t}\quad \text{y}\quad v_{t}=v_{t-1}+e_{t}, \]

con \(e_t\) estacionaria, se tiene que \(\nabla x_t=v_t+\nabla y_t\) no es estacionaria, pero

\[ \nabla^{2} x_{t}=e_{t}+\nabla^{2} y_{t} \]

sí lo es.

El modelo ARIMA amplía ARMA incluyendo diferenciación.

Definición 3.11. Un proceso \(x_t\) es ARIMA\((p,d,q)\) si

\[ \nabla^{d} x_{t}=(1-B)^{d} x_{t} \]

es ARMA\((p,q)\). En general:

\[ \begin{equation*} \phi(B)(1-B)^{d} x_{t}=\theta(B) w_{t}. \tag{3.144} \end{equation*} \]

Si \(\mathrm{E}(\nabla^{d}x_t)=\mu\), se escribe

\[ \phi(B)(1-B)^{d} x_{t}=\delta+\theta(B) w_{t}, \]

donde \(\delta=\mu(1-\phi_1-\cdots-\phi_p)\).

Sea \(y_t=\nabla^{d}x_t\) (ARMA). Usando los métodos de la Sección 3.5 se pronostica \(y_t\) y, para \(d=1\), se reconstruye \(x_t\) vía:

\[ x_{n+m}^{n}=y_{n+m}^{n}+x_{n+m-1}^{n}, \]

con condición inicial \(x_{n+1}^{n}=y_{n+1}^{n}+x_n\) (y \(x_n^n=x_n\)).

Para el error de predicción, para \(n\) grande, se aproxima por:

\[ \begin{equation*} P_{n+m}^{n}=\sigma_{w}^{2} \sum_{j=0}^{m-1} \psi_{j}^{* 2}, \end{equation*} \]

donde \(\psi_{j}^{*}\) es el coeficiente de \(z^j\) en \(\psi^{*}(z)=\theta(z)/{\phi(z)(1-z)^{d}}\).

Modelo:

\[ x_{t}=\delta+x_{t-1}+w_{t},\quad t=1,2,\ldots,\ \ x_0=0. \]

(ARIMA\((0,1,0)\) con drift). El pronóstico a un paso:

\[ x_{n+1}^{n}=\mathrm{E}(x_{n+1}\mid x_{1:n})=\delta+x_n. \]

A dos pasos \(x_{n+2}^{n}=\delta+x_{n+1}^{n}=2\delta+x_n\), y en general:

\[ \begin{equation*} x_{n+m}^{n}=m \delta+x_{n}. \end{equation*} \]

Usando \(x_n=n\delta+\sum_{j=1}^{n}w_j\):

\[ x_{n+m}=(n+m)\delta+\sum_{j=1}^{n+m}w_j=m\delta+x_n+\sum_{j=n+1}^{n+m}w_j, \]

por lo que el MSPE es

\[ \begin{equation*} P_{n+m}^{n}=\mathrm{E}\!\left(x_{n+m}-x_{n+m}^{n}\right)^{2} =\mathrm{E}\!\left(\sum_{j=n+1}^{n+m}w_j\right)^{2} =m\sigma_w^2. \end{equation*} \]

Bajo gaussianidad, la estimación es directa ya que \(y_t=\nabla x_t\) son iid \(\mathrm{N}(\delta,\sigma_w^2)\); los estimadores óptimos de \(\delta\) y \(\sigma_w^2\) son la media y varianza muestral de \(y_t\).

Modelo ARIMA\((0,1,1)\) (IMA\((1,1)\)):

\[ \begin{equation*} x_{t}=x_{t-1}+w_{t}-\lambda w_{t-1}, \end{equation*} \]

con \(|\lambda|<1\), \(t\ge1\), \(x_0=0\) (sin drift para simplificar). Definiendo

\[ y_t=w_t-\lambda w_{t-1}, \]

se tiene \(x_t=x_{t-1}+y_t\). Como \(|\lambda|<1\), \(y_t\) es invertible: \(y_t=\sum_{j=1}^{\infty}\lambda^j y_{t-j}+w_t\). Sustituyendo \(y_t=x_t-x_{t-1}\) y tomando \(x_t=0\) para \(t\le0\), se obtiene la aproximación (para \(t\) grande):

\[ \begin{equation*} x_{t}=\sum_{j=1}^{\infty}(1-\lambda)\lambda^{j-1}x_{t-j}+w_t. \end{equation*} \]

El predictor aproximado a un paso:

\[ \begin{align*} \tilde{x}_{n+1} &=\sum_{j=1}^{\infty}(1-\lambda)\lambda^{j-1}x_{n+1-j} \\ &=(1-\lambda)x_n+\lambda \sum_{j=1}^{\infty}(1-\lambda)\lambda^{j-1}x_{n-j}\\ &=(1-\lambda)x_n+\lambda \tilde{x}_n. \end{align*} \]

Con datos observados \(x_{1:n}\) (y \(y_{1:n}\)), los pronósticos truncados cumplen:

\[ \begin{equation*} \tilde{x}_{n+1}^{n}=(1-\lambda)x_n+\lambda \tilde{x}_{n}^{\,n-1},\quad n\ge1, \end{equation*} \]

con \(\tilde{x}_1^{0}=x_1\) inicial. El MSPE aproximado (\(\psi^{*}(z)=(1-\lambda z)/(1-z)=1+(1-\lambda)\sum_{j=1}^{\infty}z^j\)) es, para \(n\) grande:

\[ P_{n+m}^{n}\approx \sigma_w^2\left[1+(m-1)(1-\lambda)^2\right]. \]

En EWMA, \(1-\lambda\) es el parámetro de suavizamiento (entre 0 y 1); \(\lambda\) mayor implica mayor suavidad. Es un método popular por su simplicidad, aunque a veces mal usado si no se verifica el IMA\((1,1)\) ni se elige \(\lambda\) apropiadamente.

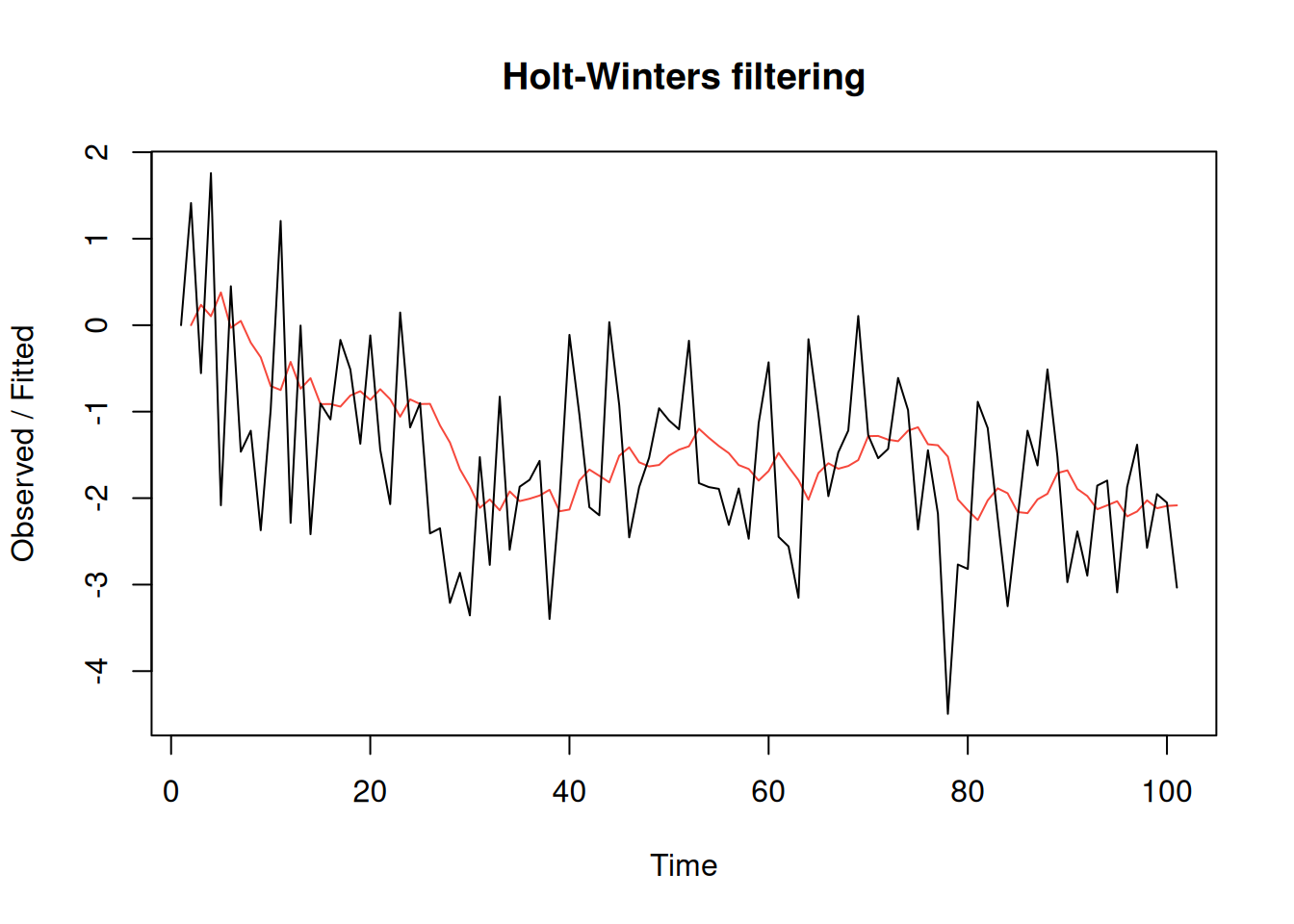

Código R (simulación IMA\((1,1)\) con \(\lambda=-\theta=0.8\) y ajuste EWMA vía Holt–Winters):

set.seed(666)

x = arima.sim(list(order = c(0,1,1), ma = -0.8), n = 100)

(x.ima = HoltWinters(x, beta=FALSE, gamma=FALSE)) # \alpha below is 1-\lambdaHolt-Winters exponential smoothing without trend and without seasonal component.

Call:

HoltWinters(x = x, beta = FALSE, gamma = FALSE)

Smoothing parameters:

alpha: 0.1663072

beta : FALSE

gamma: FALSE

Coefficients:

[,1]

a -2.241533plot(x.ima)

Smoothing parameter: alpha: 0.1663072

Esta sección describe el flujo de trabajo para construir modelos ARIMA: graficar y transformar los datos si es necesario, identificar órdenes \((p,d,q)\) mediante inspección de gráficos y funciones de autocorrelación, estimar parámetros, realizar diagnósticos y elegir el modelo final. Se ilustra con ejemplos sobre el PIB trimestral de EE. UU. (GNP), diagnósticos de residuales, un caso de sobreajuste y la selección de modelos por AIC, AICc y BIC.

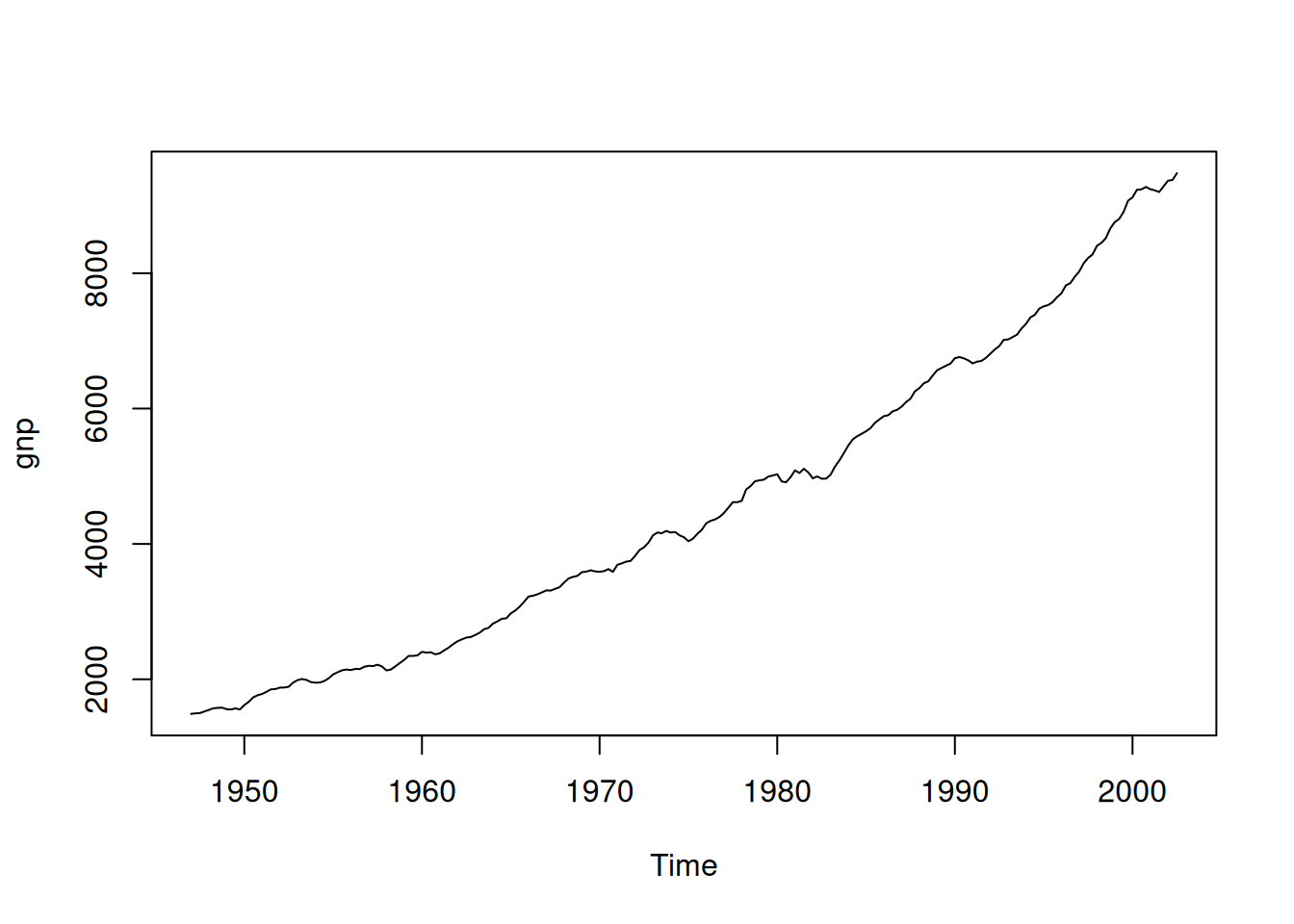

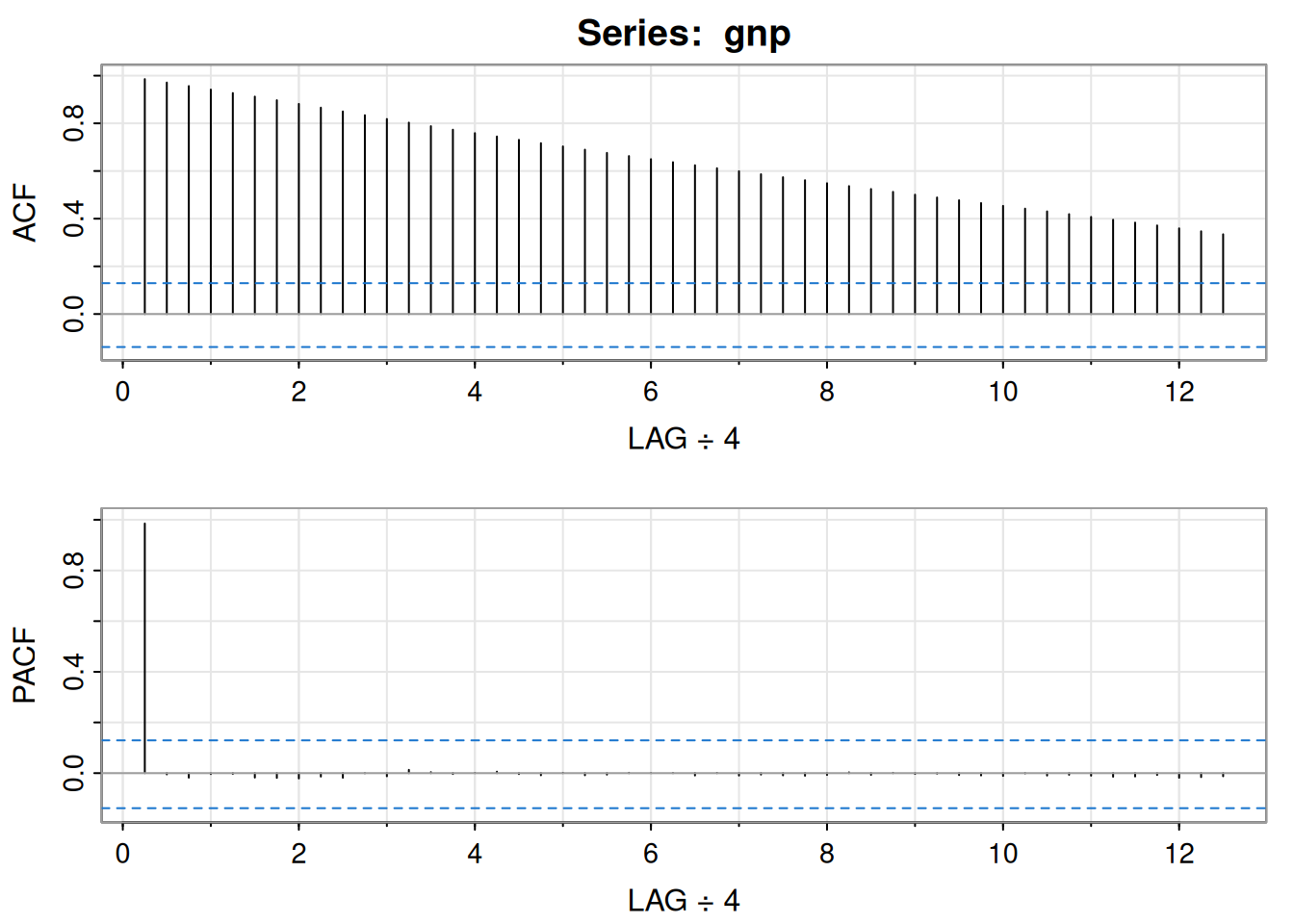

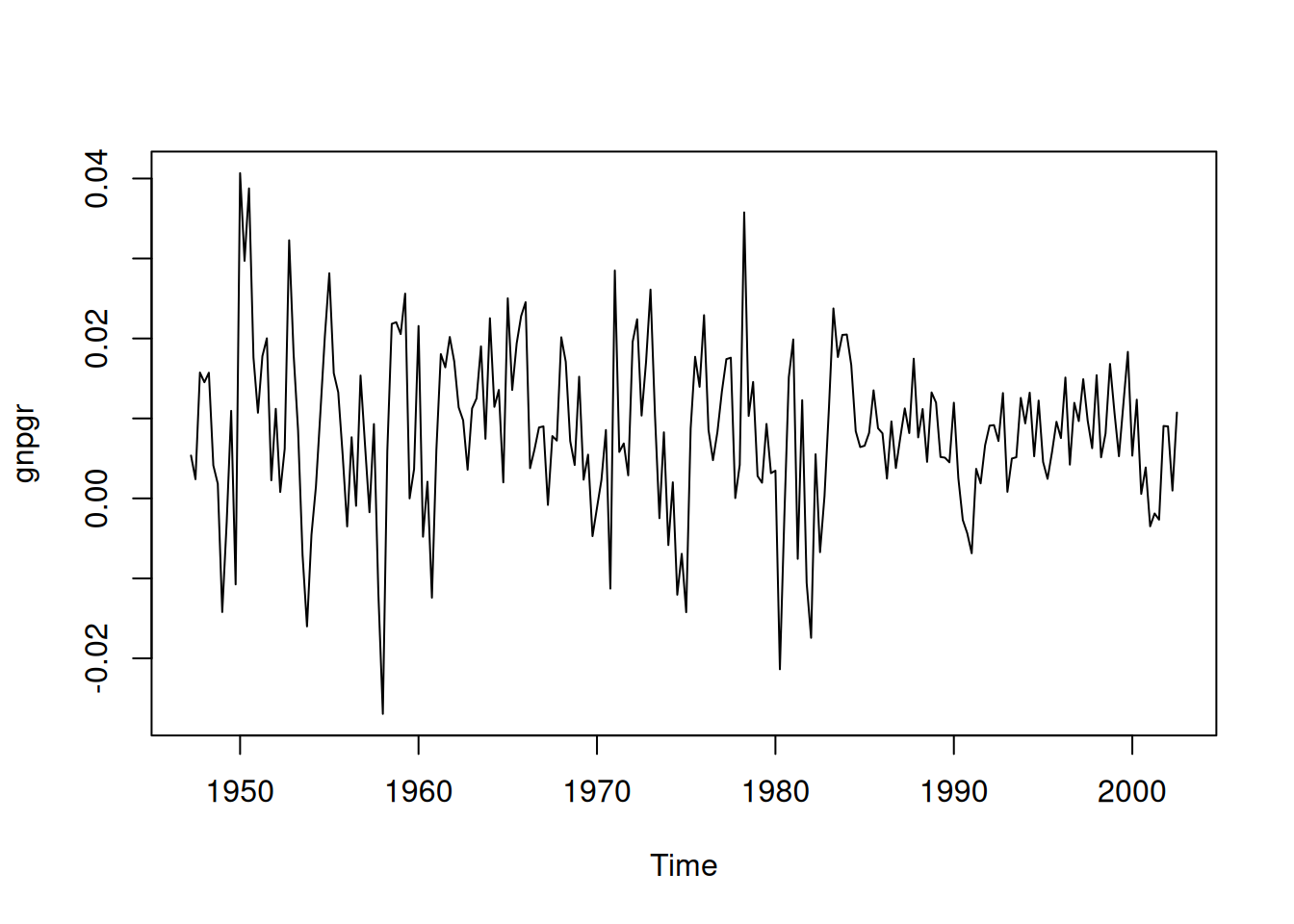

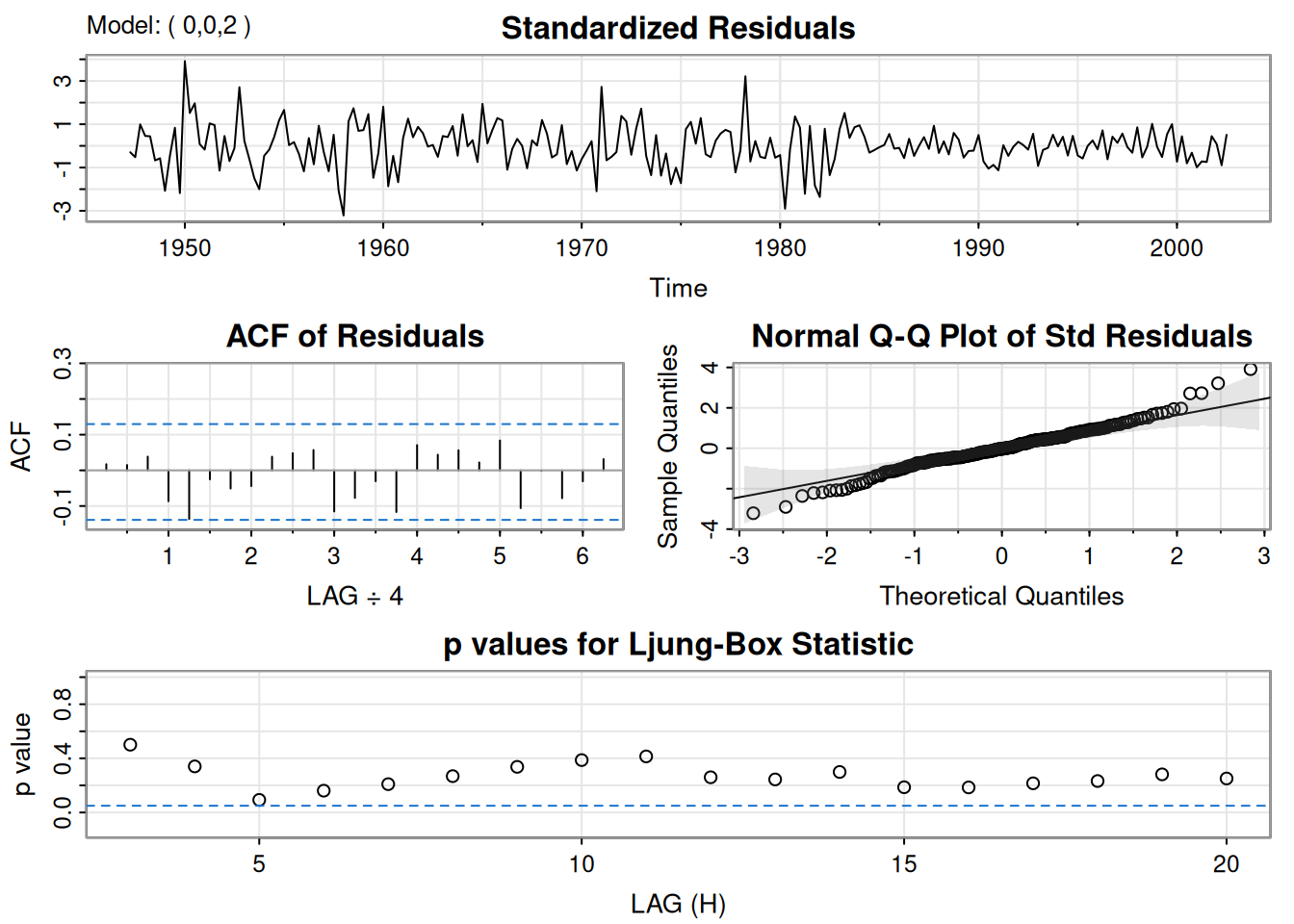

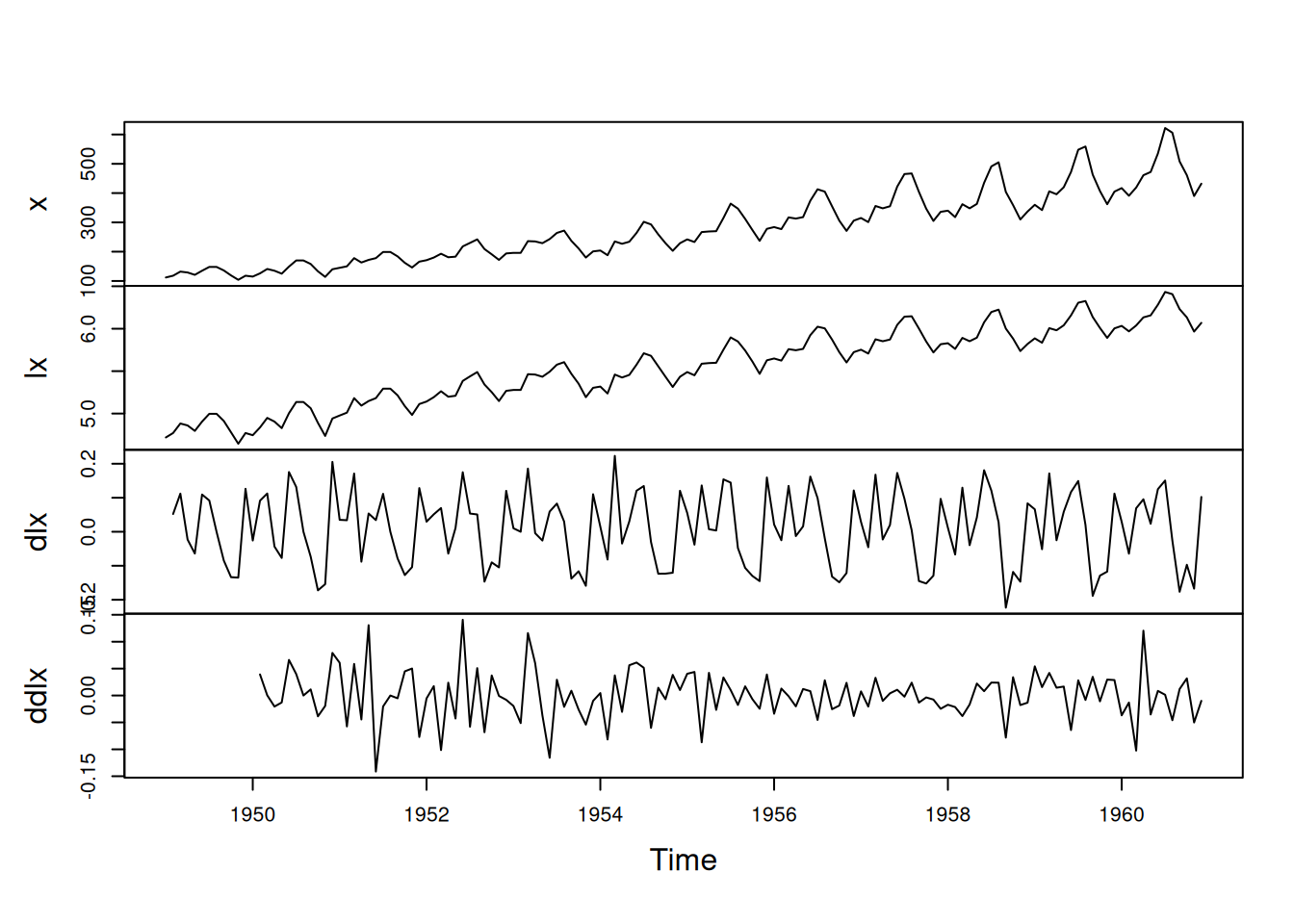

Datos trimestrales (1947(1)–2002(3), \(n=223\)), GNP real (dólares 1996, ajustado por estacionalidad). Sea \(y_t\) el GNP y \(x_t=\nabla\log(y_t)\) su tasa de crecimiento (aparenta ser estable).

A partir de ACF/PACF del crecimiento trimestral: posible MA(2) para \(x_t\) \(\Rightarrow\) \(\log y_t\) es \(\operatorname{ARIMA}(0,1,2)\); alternativamente, ACF que decae y PACF con corte en 1 sugiere AR(1) para \(x_t\) \(\Rightarrow\) \(\operatorname{ARIMA}(1,1,0)\) para \(\log y_t\).

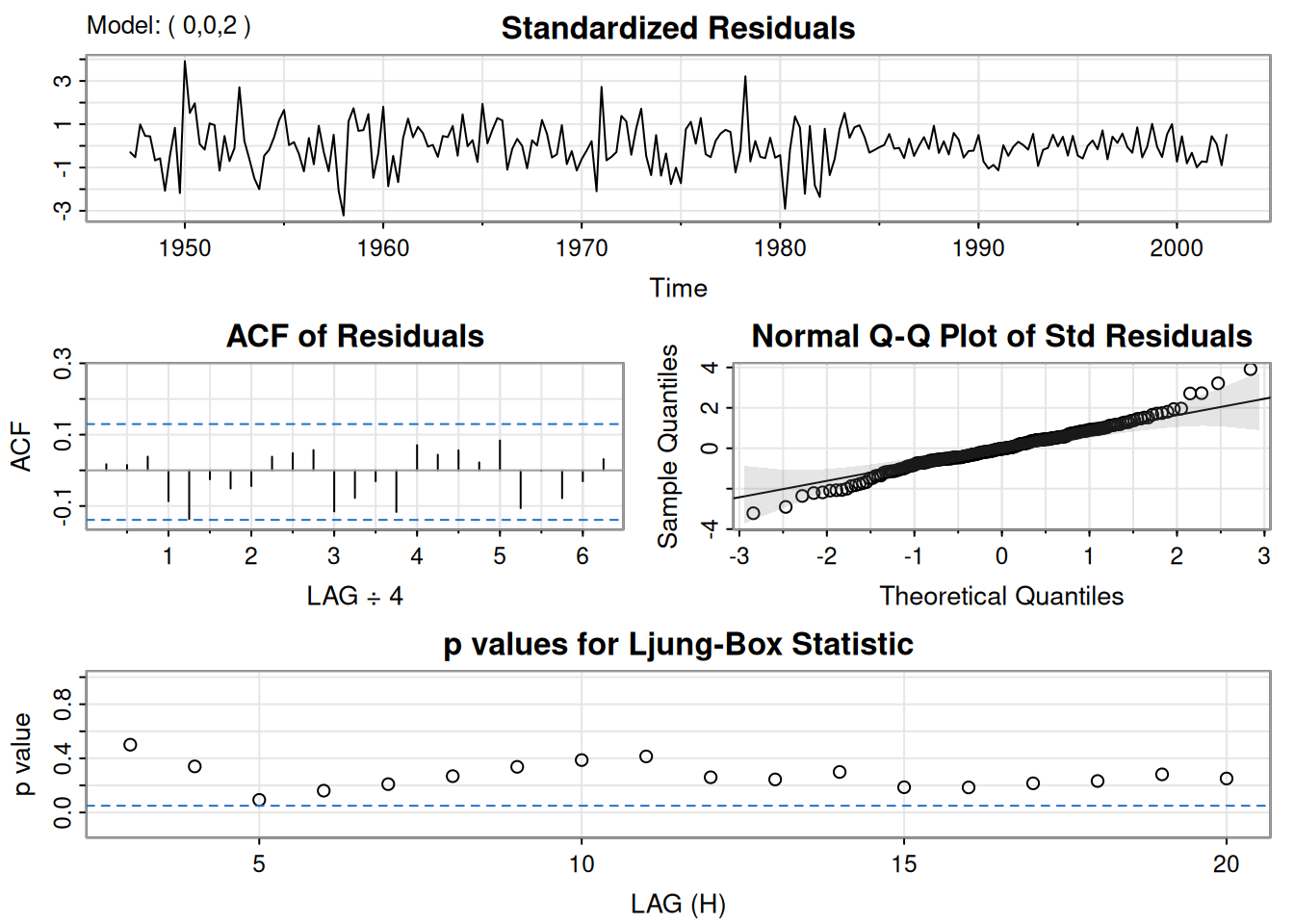

MA(2) (MLE) para \(x_t\):

\[ \hat{x}_t=.008_{(.001)}+.303_{(.065)}\hat w_{t-1}+.204_{(.064)}\hat w_{t-2}+\hat w_t, \]

con \(\hat\sigma_w=.0094\) (219 g.l.). Todos los coeficientes, incluida la constante, son significativos.

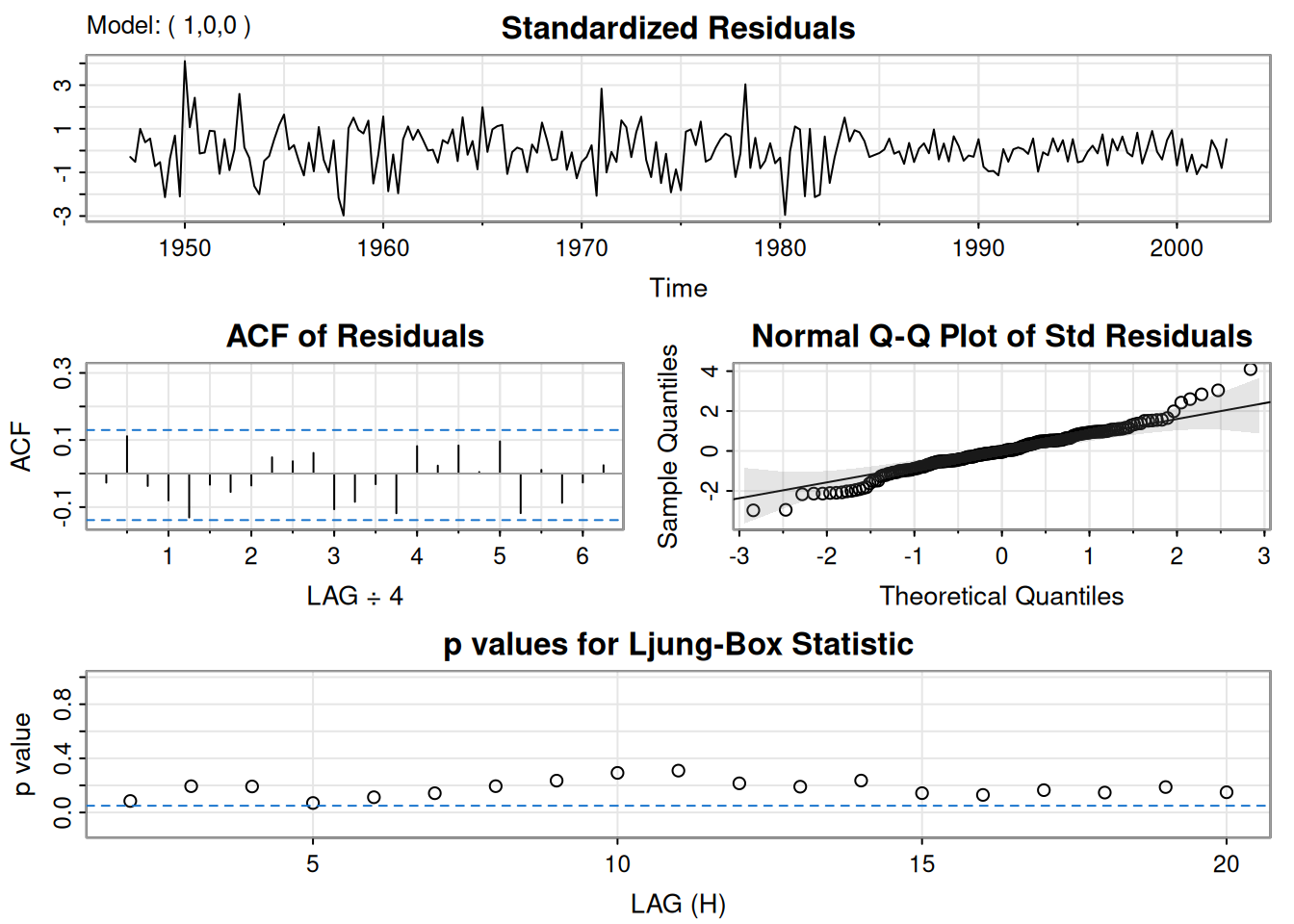

AR(1) para \(x_t\):

\[ \hat{x}_t=.008_{(.001)}(1-.347)+.347_{(.063)}\hat x_{t-1}+\hat w_t, \]

con \(\hat\sigma_w=.0095\) (220 g.l.). La constante es \(.008(1-.347)=.005\).

Equivalencia aproximada AR(1) ↔︎ MA(2): si \(x_t=.35x_{t-1}+w_t\), su forma causal \(x_t=\sum_{j\ge0}\psi_j w_{t-j}\) tiene \(\psi_j=.35^j\), de modo que

\[ x_t\approx .35\,w_{t-1}+.12\,w_{t-2}+w_t, \]

similar al MA(2) ajustado.

# Análisis en R (según el texto)

plot(gnp)

acf2(gnp, 50)

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13]

ACF 0.99 0.97 0.96 0.94 0.93 0.91 0.90 0.88 0.87 0.85 0.83 0.82 0.80

PACF 0.99 0.00 -0.02 0.00 0.00 -0.02 -0.02 -0.02 -0.01 -0.02 0.00 -0.01 0.01

[,14] [,15] [,16] [,17] [,18] [,19] [,20] [,21] [,22] [,23] [,24] [,25]

ACF 0.79 0.77 0.76 0.74 0.73 0.72 0.7 0.69 0.68 0.66 0.65 0.64

PACF 0.00 0.00 0.00 0.01 0.00 -0.01 0.0 -0.01 -0.01 0.00 0.00 0.00

[,26] [,27] [,28] [,29] [,30] [,31] [,32] [,33] [,34] [,35] [,36] [,37]

ACF 0.62 0.61 0.60 0.59 0.57 0.56 0.55 0.54 0.52 0.51 0.5 0.49

PACF -0.01 0.00 -0.01 -0.01 -0.01 -0.01 -0.01 0.00 -0.01 0.00 0.0 0.00

[,38] [,39] [,40] [,41] [,42] [,43] [,44] [,45] [,46] [,47] [,48] [,49]

ACF 0.48 0.47 0.45 0.44 0.43 0.42 0.41 0.40 0.38 0.37 0.36 0.35

PACF -0.01 -0.01 -0.01 0.00 -0.01 -0.01 -0.01 -0.01 -0.01 -0.01 -0.02 -0.02

[,50]

ACF 0.33

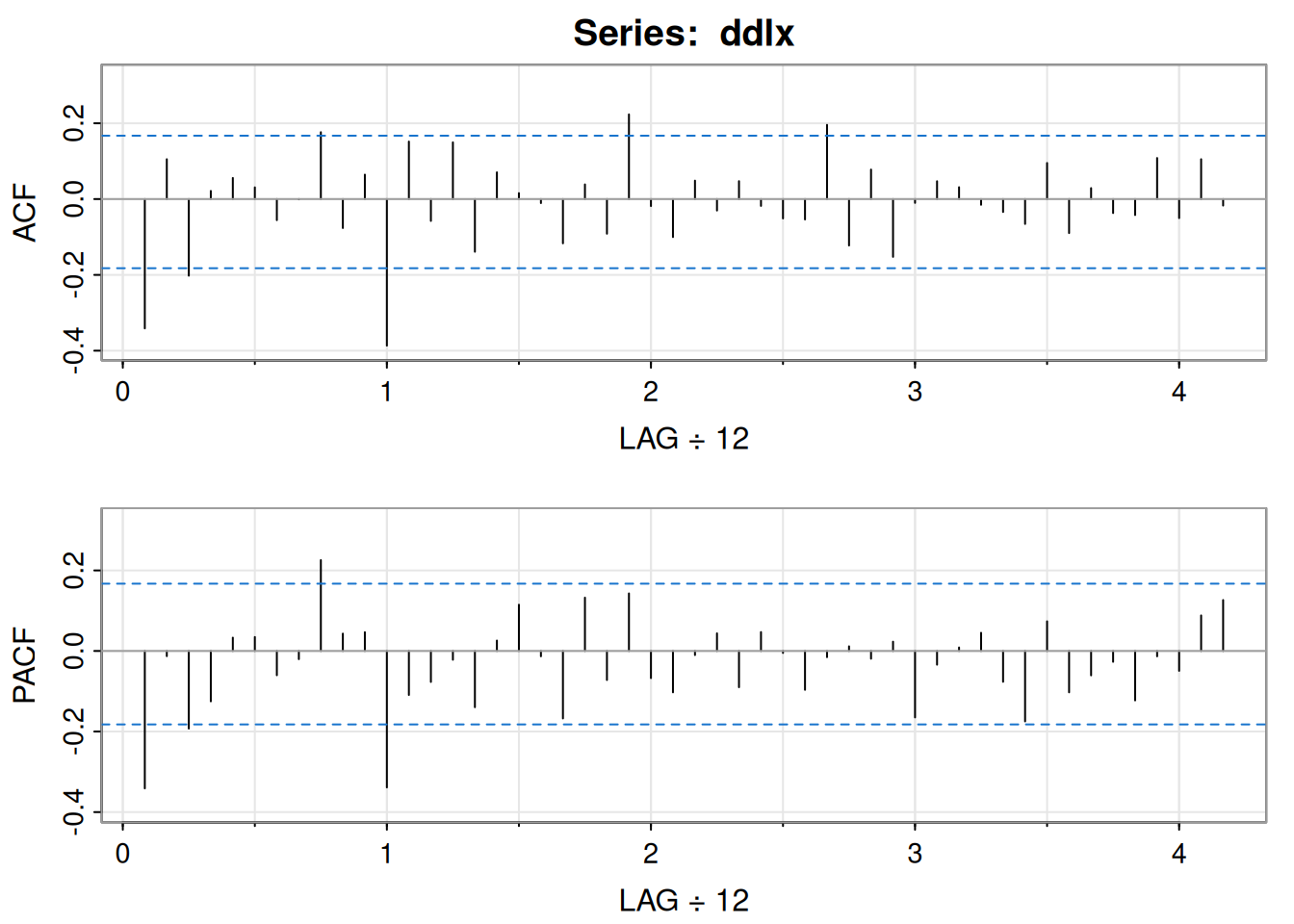

PACF -0.01gnpgr = diff(log(gnp)) # growth rate

plot(gnpgr)

acf2(gnpgr, 24)

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13]

ACF 0.35 0.19 -0.01 -0.12 -0.17 -0.11 -0.09 -0.04 0.04 0.05 0.03 -0.12 -0.13

PACF 0.35 0.08 -0.11 -0.12 -0.09 0.01 -0.03 -0.02 0.05 0.01 -0.03 -0.17 -0.06

[,14] [,15] [,16] [,17] [,18] [,19] [,20] [,21] [,22] [,23] [,24]

ACF -0.10 -0.11 0.05 0.07 0.10 0.06 0.07 -0.09 -0.05 -0.10 -0.05

PACF 0.02 -0.06 0.10 0.00 0.02 -0.04 0.01 -0.11 0.03 -0.03 0.00sarima(gnpgr, 1, 0, 0) # AR(1)initial value -4.589567

iter 2 value -4.654150

iter 3 value -4.654150

iter 4 value -4.654151

iter 4 value -4.654151

iter 4 value -4.654151

final value -4.654151

converged

initial value -4.655919

iter 2 value -4.655921

iter 3 value -4.655922

iter 4 value -4.655922

iter 5 value -4.655922

iter 5 value -4.655922

iter 5 value -4.655922

final value -4.655922

converged

<><><><><><><><><><><><><><>

Coefficients:

Estimate SE t.value p.value

ar1 0.3467 0.0627 5.5255 0

xmean 0.0083 0.0010 8.5398 0

sigma^2 estimated as 9.029569e-05 on 220 degrees of freedom

AIC = -6.44694 AICc = -6.446693 BIC = -6.400958

sarima(gnpgr, 0, 0, 2) # MA(2)initial value -4.591629

iter 2 value -4.661095

iter 3 value -4.662220

iter 4 value -4.662243

iter 5 value -4.662243

iter 6 value -4.662243

iter 6 value -4.662243

iter 6 value -4.662243

final value -4.662243

converged

initial value -4.662022

iter 2 value -4.662023

iter 2 value -4.662023

iter 2 value -4.662023

final value -4.662023

converged

<><><><><><><><><><><><><><>

Coefficients:

Estimate SE t.value p.value

ma1 0.3028 0.0654 4.6272 0.0000

ma2 0.2035 0.0644 3.1594 0.0018

xmean 0.0083 0.0010 8.7178 0.0000

sigma^2 estimated as 8.919178e-05 on 219 degrees of freedom

AIC = -6.450133 AICc = -6.449637 BIC = -6.388823

ARMAtoMA(ar=.35, ma=0, 10) # imprime pesos psi [1] 3.500000e-01 1.225000e-01 4.287500e-02 1.500625e-02 5.252187e-03

[6] 1.838266e-03 6.433930e-04 2.251875e-04 7.881564e-05 2.758547e-05Sea \(\hat x_t^{t-1}\) el predictor a un paso y \(\hat P_t^{t-1}\) su varianza estimada. Residuales (innovaciones) estandarizados:

\[ e_t=\frac{x_t-\hat x_t^{\,t-1}}{\sqrt{\hat P_t^{\,t-1}}}. \]

\[ Q=n(n+2)\sum_{h=1}^{H}\frac{\hat\rho_e^2(h)}{n-h}, \]

con \(H\) típico \(=20\); bajo \(H_0\) (adecuación del modelo), asintóticamente \(Q\sim\chi^2_{H-p-q}\). Rechazar si \(Q>\chi^2_{H-p-q,,1-\alpha}\).

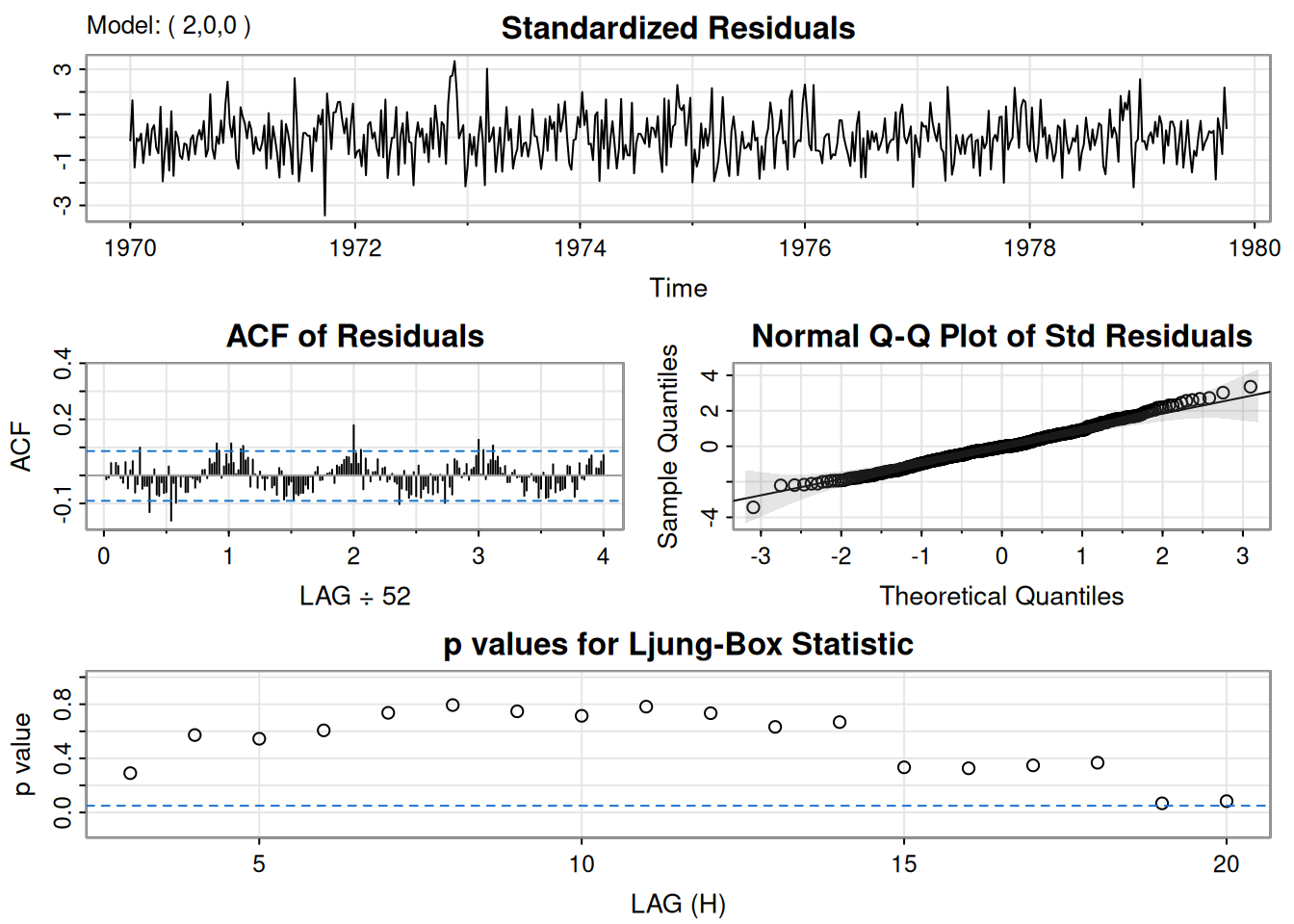

Se ajustó \(\operatorname{ARIMA}(0,1,1)\) a \(\log(\text{varve})\); quedan autocorrelaciones en residuales y los Q-tests son significativos. Ajustando \(\operatorname{ARIMA}(1,1,1)\):

\[ \hat\phi=.23_{(.05)},\quad \hat\theta=-.89_{(.03)},\quad \hat\sigma_w^2=.23. \]

El término AR es significativo y los p-valores del \(Q\) indican buen ajuste.

# Código R del texto

sarima(log(varve), 0, 1, 1, no.constant=TRUE) # ARIMA(0, 1, 1)initial value -0.551778

iter 2 value -0.671626

iter 3 value -0.705973

iter 4 value -0.707314

iter 5 value -0.722372

iter 6 value -0.722738

iter 7 value -0.723187

iter 8 value -0.723194

iter 9 value -0.723195

iter 9 value -0.723195

iter 9 value -0.723195

final value -0.723195

converged

initial value -0.722700

iter 2 value -0.722702

iter 3 value -0.722702

iter 3 value -0.722702

iter 3 value -0.722702

final value -0.722702

converged

<><><><><><><><><><><><><><>

Coefficients:

Estimate SE t.value p.value

ma1 -0.7705 0.0341 -22.6161 0

sigma^2 estimated as 0.2353156 on 632 degrees of freedom

AIC = 1.398792 AICc = 1.398802 BIC = 1.412853

sarima(log(varve), 1, 1, 1, no.constant=TRUE) # ARIMA(1, 1, 1)initial value -0.550992

iter 2 value -0.648952

iter 3 value -0.676952

iter 4 value -0.699136

iter 5 value -0.724481

iter 6 value -0.726964

iter 7 value -0.734257

iter 8 value -0.735999

iter 9 value -0.737045

iter 10 value -0.737381

iter 11 value -0.737469

iter 12 value -0.737473

iter 13 value -0.737473

iter 14 value -0.737473

iter 14 value -0.737473

iter 14 value -0.737473

final value -0.737473

converged

initial value -0.737355

iter 2 value -0.737361

iter 3 value -0.737362

iter 4 value -0.737363

iter 5 value -0.737363

iter 5 value -0.737363

iter 5 value -0.737363

final value -0.737363

converged

<><><><><><><><><><><><><><>

Coefficients:

Estimate SE t.value p.value

ar1 0.2330 0.0518 4.4994 0

ma1 -0.8858 0.0292 -30.3861 0

sigma^2 estimated as 0.2284339 on 631 degrees of freedom

AIC = 1.37263 AICc = 1.372661 BIC = 1.393723

Comparación para el crecimiento (objeto gnpgr):

sarima(gnpgr, 1, 0, 0) # AR(1)initial value -4.589567

iter 2 value -4.654150

iter 3 value -4.654150

iter 4 value -4.654151

iter 4 value -4.654151

iter 4 value -4.654151

final value -4.654151

converged

initial value -4.655919

iter 2 value -4.655921

iter 3 value -4.655922

iter 4 value -4.655922

iter 5 value -4.655922

iter 5 value -4.655922

iter 5 value -4.655922

final value -4.655922

converged

<><><><><><><><><><><><><><>

Coefficients:

Estimate SE t.value p.value

ar1 0.3467 0.0627 5.5255 0

xmean 0.0083 0.0010 8.5398 0

sigma^2 estimated as 9.029569e-05 on 220 degrees of freedom

AIC = -6.44694 AICc = -6.446693 BIC = -6.400958

# $AIC: -8.294403 $AICc: -8.284898 $BIC: -9.263748

sarima(gnpgr, 0, 0, 2) # MA(2)initial value -4.591629

iter 2 value -4.661095

iter 3 value -4.662220

iter 4 value -4.662243

iter 5 value -4.662243

iter 6 value -4.662243

iter 6 value -4.662243

iter 6 value -4.662243

final value -4.662243

converged

initial value -4.662022

iter 2 value -4.662023

iter 2 value -4.662023

iter 2 value -4.662023

final value -4.662023

converged

<><><><><><><><><><><><><><>

Coefficients:

Estimate SE t.value p.value

ma1 0.3028 0.0654 4.6272 0.0000

ma2 0.2035 0.0644 3.1594 0.0018

xmean 0.0083 0.0010 8.7178 0.0000

sigma^2 estimated as 8.919178e-05 on 219 degrees of freedom

AIC = -6.450133 AICc = -6.449637 BIC = -6.388823

# $AIC: -8.297693 $AICc: -8.287854 $BIC: -9.251711En esta sección se extiende el modelo de regresión clásica al caso en que los errores presentan autocorrelación. Se describen las transformaciones necesarias para aplicar mínimos cuadrados ponderados y se estudia cómo modelar errores con estructuras AR o ARMA. Se incluyen ejemplos aplicados a mortalidad, temperatura y contaminación, así como a un modelo de reclutamiento con variables rezagadas.

Consideremos el modelo de regresión:

\[ y_{t}=\sum_{j=1}^{r} \beta_{j} z_{tj}+x_{t}, \]

donde \(x_t\) sigue un proceso con función de covarianza \(\gamma_x(s,t)\). En el caso clásico de MCO, \(x_t\) es ruido blanco gaussiano, \(\gamma_x(s,t)=0\) para \(s \neq t\), y \(\gamma_x(t,t)=\sigma^2\).

En notación matricial: \(y=Z\beta+x\), con \(y=(y_1,\ldots,y_n)'\), \(x=(x_1,\ldots,x_n)'\), \(\beta=(\beta_1,\ldots,\beta_r)'\), y \(Z\) matriz \(n\times r\). Sea \(\Gamma={\gamma_x(s,t)}\). Entonces:

\[ y^*=\Gamma^{-1/2}y,\quad Z^*=\Gamma^{-1/2}Z,\quad \delta=\Gamma^{-1/2}x, \]

y el modelo es \(y^*=Z^*\beta+\delta\), con varianza identidad para \(\delta\). El estimador ponderado es por lo tanto:

\[ \hat{\beta}_w=(Z' \Gamma^{-1} Z)^{-1} Z' \Gamma^{-1} y, \]

con matriz de varianza:

\[ \operatorname{var}(\hat{\beta}_w)=(Z'\Gamma^{-1}Z)^{-1}. \]

Si \(x_t\) es ruido blanco, \(\Gamma=\sigma^2 I\) y se obtiene el resultado usual de MCO.

Si \(x_t\) sigue un proceso AR(p):

\[ \phi(B)x_t=w_t, \quad \phi(B)=1-\phi_1B-\cdots-\phi_pB^p, \]

al multiplicar por \(\phi(B)\) en el modelo:

\[ \phi(B)y_t=\sum_{j=1}^r \beta_j \phi(B) z_{tj} + w_t. \]

Definiendo \(y_t^*=\phi(B)y_t\) y \(z_{tj}^*=\phi(B)z_{tj}\), se regresa al modelo clásico con los mismos \(\beta\). Ejemplo: si \(p=1\), entonces \(y_t^*=y_t-\phi y_{t-1}\) y \(z_{tj}^*=z_{tj}-\phi z_{t-1,j}\).

El problema de mínimos cuadrados consiste en minimizar:

\[ S(\phi,\beta)=\sum_{t=1}^n\left[\phi(B)y_t-\sum_{j=1}^r \beta_j \phi(B)z_{tj}\right]^2. \]

Si \(x_t\) es ARMA\((p,q)\):

\[ \phi(B)x_t=\theta(B)w_t, \]

entonces se transforma por \(\pi(B)=\theta(B)^{-1}\phi(B)\):

\[ S(\phi,\theta,\beta)=\sum_{t=1}^n\left[\pi(B)y_t-\sum_{j=1}^r \beta_j \pi(B)z_{tj}\right]^2. \]

Modelo:

\[ M_t=\beta_1+\beta_2 t+\beta_3 T_t+\beta_4 T_t^2+\beta_5 P_t+x_t, \]

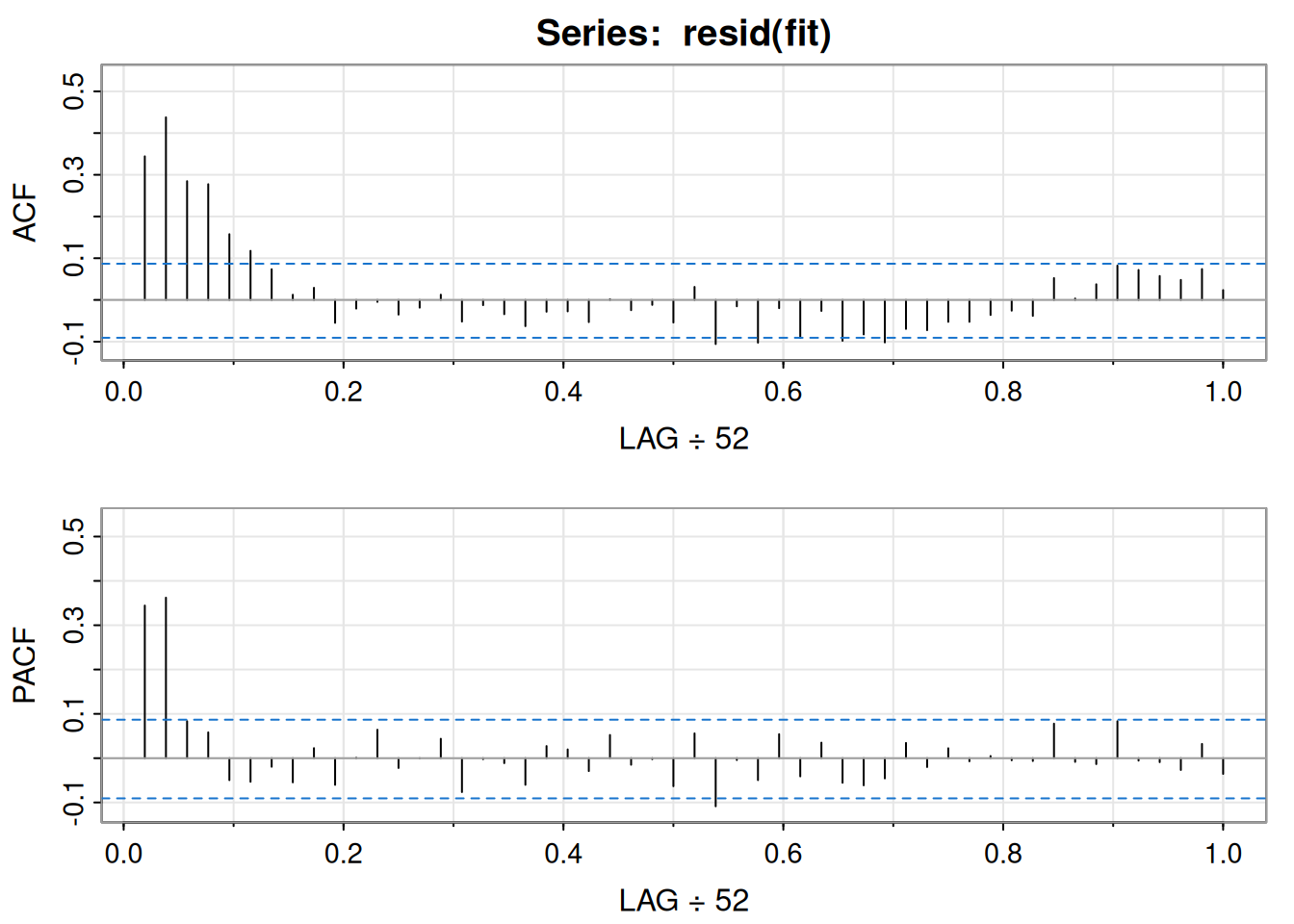

con \(x_t\) inicialmente asumido como ruido blanco. ACF y PACF de los residuales sugieren un AR(2).

Se ajusta el modelo con errores AR(2):

\[ x_t=\phi_1x_{t-1}+\phi_2x_{t-2}+w_t. \]

trend = time(cmort); temp = tempr - mean(tempr); temp2 = temp^2

summary(fit <- lm(cmort ~ trend + temp + temp2 + part, na.action=NULL))

Call:

lm(formula = cmort ~ trend + temp + temp2 + part, na.action = NULL)

Residuals:

Min 1Q Median 3Q Max

-19.0760 -4.2153 -0.4878 3.7435 29.2448

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 2.831e+03 1.996e+02 14.19 < 2e-16 ***

trend -1.396e+00 1.010e-01 -13.82 < 2e-16 ***

temp -4.725e-01 3.162e-02 -14.94 < 2e-16 ***

temp2 2.259e-02 2.827e-03 7.99 9.26e-15 ***

part 2.554e-01 1.886e-02 13.54 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 6.385 on 503 degrees of freedom

Multiple R-squared: 0.5954, Adjusted R-squared: 0.5922

F-statistic: 185 on 4 and 503 DF, p-value: < 2.2e-16acf2(resid(fit), 52) # sugiere AR(2)

[,1] [,2] [,3] [,4] [,5] [,6] [,7] [,8] [,9] [,10] [,11] [,12] [,13]

ACF 0.34 0.44 0.28 0.28 0.16 0.12 0.07 0.01 0.03 -0.05 -0.02 0.00 -0.04

PACF 0.34 0.36 0.08 0.06 -0.05 -0.05 -0.02 -0.05 0.02 -0.06 0.00 0.06 -0.02

[,14] [,15] [,16] [,17] [,18] [,19] [,20] [,21] [,22] [,23] [,24] [,25]

ACF -0.02 0.01 -0.05 -0.01 -0.03 -0.06 -0.03 -0.03 -0.05 0.00 -0.02 -0.01

PACF 0.00 0.04 -0.08 0.00 -0.01 -0.06 0.03 0.02 -0.03 0.05 -0.01 0.00

[,26] [,27] [,28] [,29] [,30] [,31] [,32] [,33] [,34] [,35] [,36] [,37]

ACF -0.05 0.03 -0.11 -0.02 -0.10 -0.02 -0.09 -0.03 -0.10 -0.08 -0.10 -0.07

PACF -0.06 0.06 -0.11 0.00 -0.05 0.05 -0.04 0.04 -0.06 -0.06 -0.05 0.03

[,38] [,39] [,40] [,41] [,42] [,43] [,44] [,45] [,46] [,47] [,48] [,49]

ACF -0.07 -0.05 -0.05 -0.04 -0.03 -0.04 0.05 0.00 0.04 0.08 0.07 0.06

PACF -0.02 0.02 -0.01 0.00 0.00 -0.01 0.08 -0.01 -0.01 0.08 -0.01 -0.01

[,50] [,51] [,52]

ACF 0.05 0.07 0.02

PACF -0.03 0.03 -0.04sarima(cmort, 2, 0, 0, xreg=cbind(trend,temp,temp2,part))initial value 1.849900

iter 2 value 1.733730

iter 3 value 1.701063

iter 4 value 1.682463

iter 5 value 1.657377

iter 6 value 1.652444

iter 7 value 1.641726

iter 8 value 1.635302

iter 9 value 1.630848

iter 10 value 1.629286

iter 11 value 1.628731

iter 12 value 1.628646

iter 13 value 1.628634

iter 14 value 1.628633

iter 15 value 1.628632

iter 16 value 1.628628

iter 17 value 1.628627

iter 18 value 1.628627

iter 19 value 1.628626

iter 20 value 1.628625

iter 21 value 1.628622

iter 22 value 1.628618

iter 23 value 1.628614

iter 24 value 1.628612

iter 25 value 1.628611

iter 26 value 1.628610

iter 27 value 1.628610

iter 28 value 1.628609

iter 29 value 1.628609

iter 30 value 1.628608